Andamento delle compagnie assicurative nel mercato italiano 2023

La presente analisi evidenzia l’andamento delle prime venti compagnie assicurative operanti nel mercato italiano, sia del comparto vita che del comparto danni, individuate in base alla raccolta premi realizzata nel corso dell’anno 2023.

I dati sui premi lordi contabilizzati riguardanti il campione analizzato derivano dalla pubblicazione ANIA “Premi del lavoro diretto italiano 2023” Edizione 2024. Il totale del campione analizzato fa riferimento ad un totale premi pari a 90.463.495 migliaia di €, rappresentante il 63% del totale premi contabilizzati dall’intero mercato italiano nel 2023 (144.650.688migliaia di € – fonte IVASS).

Raccolta premi vita e danni nel 2023

L’analisi è stata condotta attraverso lo studio dei Solvency Financial Condition Report (“SFCR”) al 31.12.2023 pubblicati sui siti internet delle compagnie.

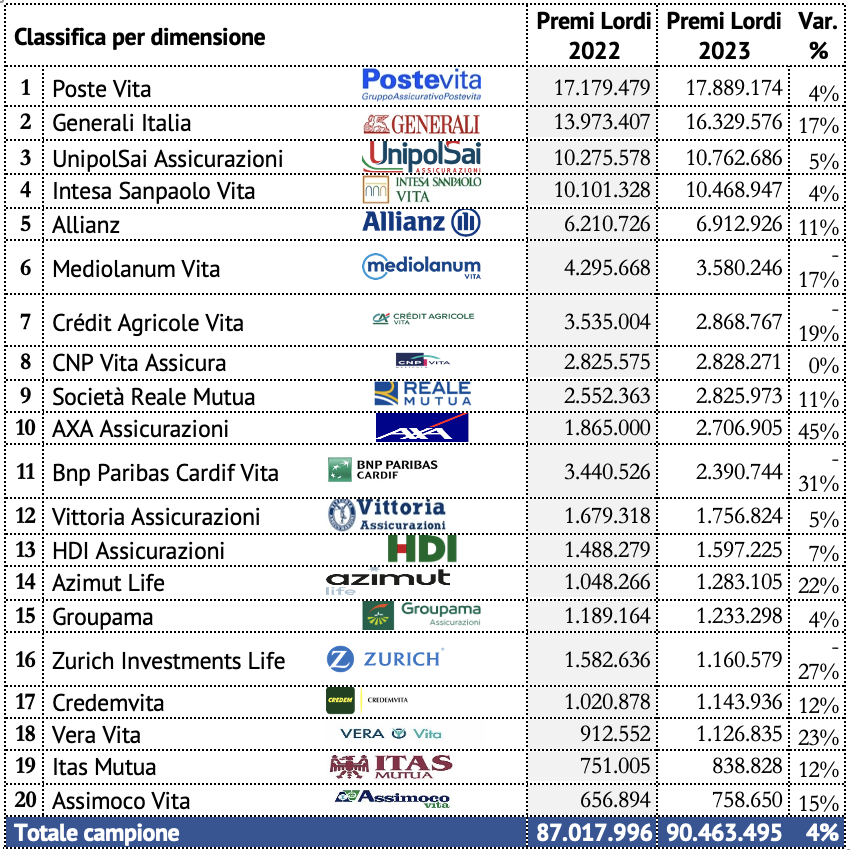

Classifica delle compagnie per raccolta premi 2023

Top compagnie per raccolta premi: Generali Italia e Poste Vita

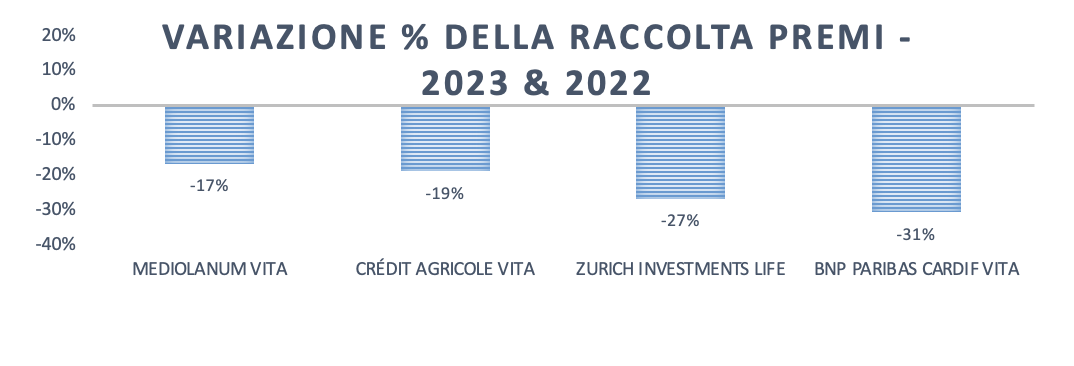

Di seguito la rappresentazione grafica della variazione percentuale della raccolta premi 2023, rispetto al 2022, suddivisa tra variazioni positive e negative:

FIGURA 1 – VARIAZIONE POSITIVA DELLA RACCOLTA PREMI 2023

FIGURA 2 – VARIAZIONE NEGATIVA DELLA RACCOLTA PREMI 2023

Fondi Propri e Solvency Capital Requirement (SCR)

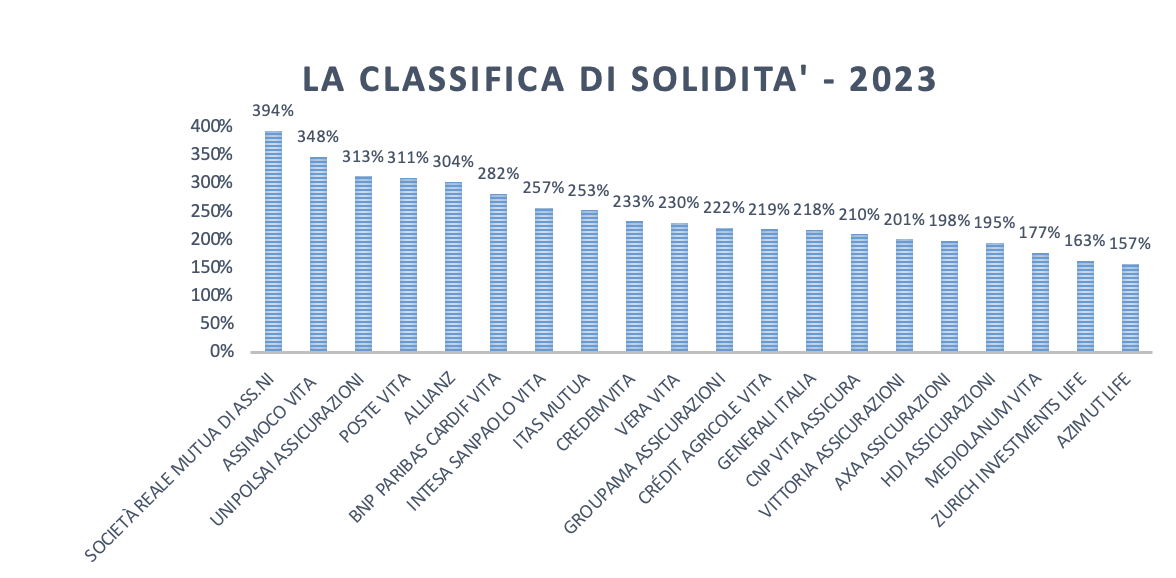

Di seguito si analizzano le principali tendenze degli operatori, focalizzando l’attenzione sulle poste che concorrono alla formazione della ratio di solvibilità, ovvero i Fondi propri ed il Solvency Capital Requirement (“SCR”).

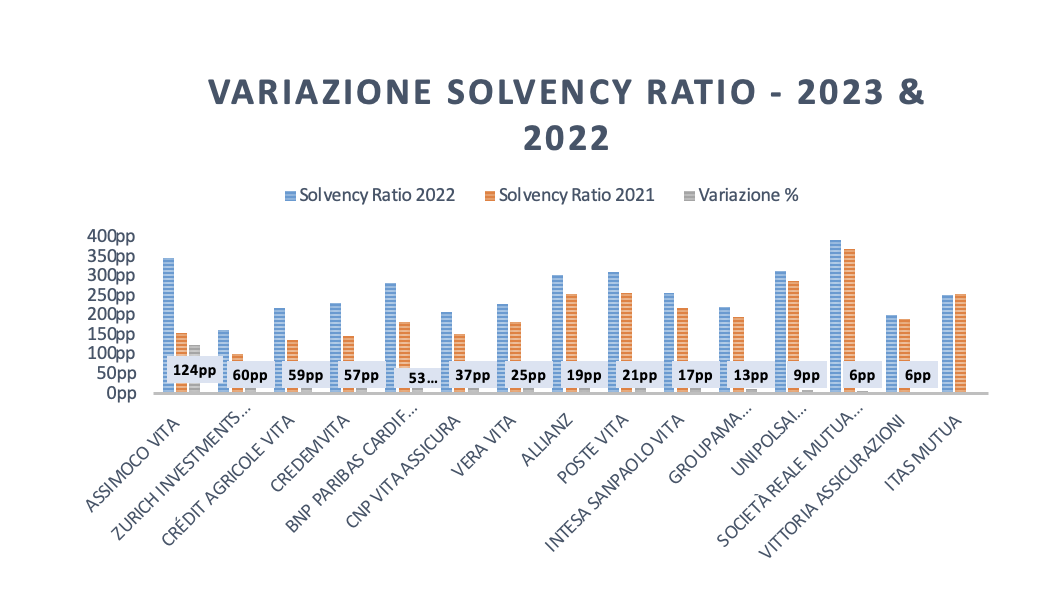

Le risultanze, riportate di seguito, mostrano un miglioramento complessivo medio del campione d’analisi, il cui Solvency Ratio (“SR”) passa dal 255% del 2022 al 268% del 2023.

FIGURA 3 – LA CLASSIFICA DELLE IMPRESE PER SOLIDITÀ

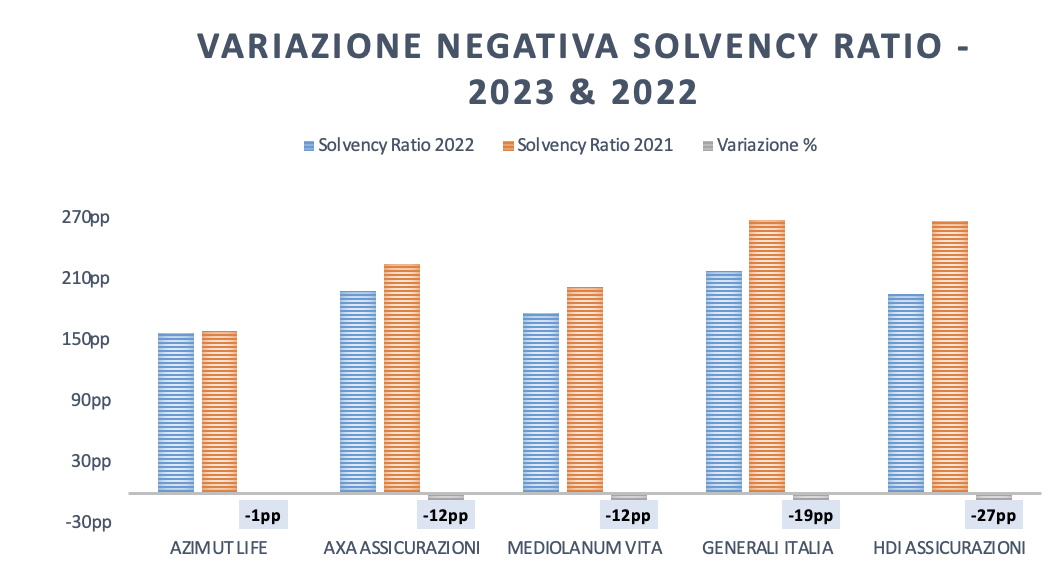

Dall’analisi emerge che 6 imprese assicurative su 20, diminuiscono nel corso del 2023 il loro rapporto tra fondi propri ammissibili e SCR.

FIGURA 4 – VARIAZIONI DEL RAPPORTO TRA FONDI PROPRI E SCR (1 DI 2)

Per contro, 14 compagnie aumentano il loro indicatore di solvibilità rispetto al 2022.

FIGURA 5 – VARIAZIONI DEL RAPPORTO TRA FONDI PROPRI E SCR (2 DI 2)

Fondi Propri

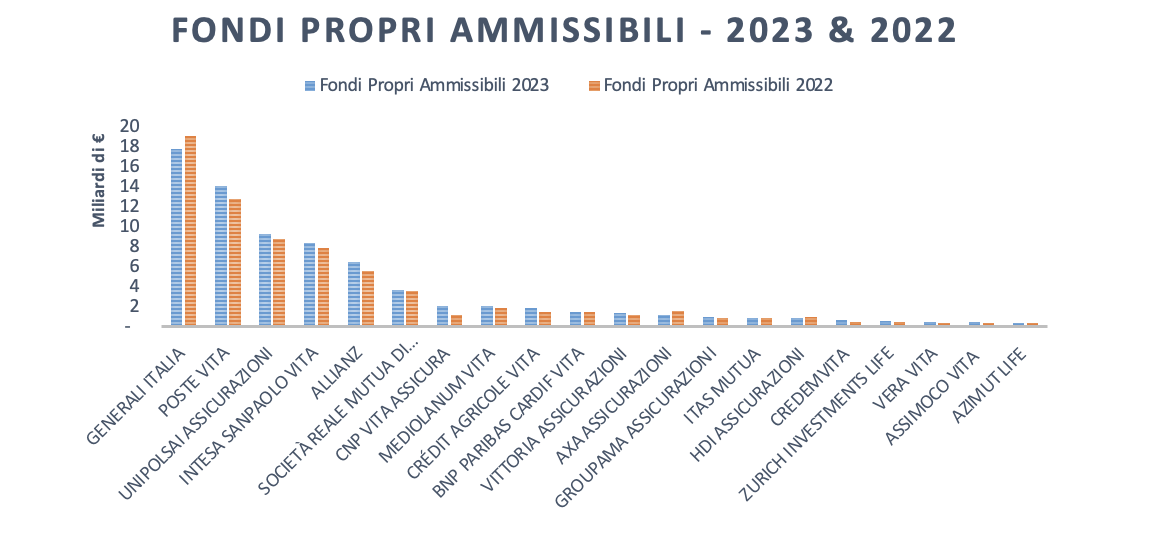

Nel corso del 2023 i fondi propri ammissibili per soddisfare il requisito patrimoniale di solvibilità del campione analizzato sono aumentati, passando da 71.276.294 migliaia di € nel 2022 a 75.280.173 (+4.003.879 migliaia di €), con una variazione media percentuale del 5,5%

FIGURA 6 – EVOLUZIONE FONDI PROPRI AMMISSIBILI 2023 – 2022

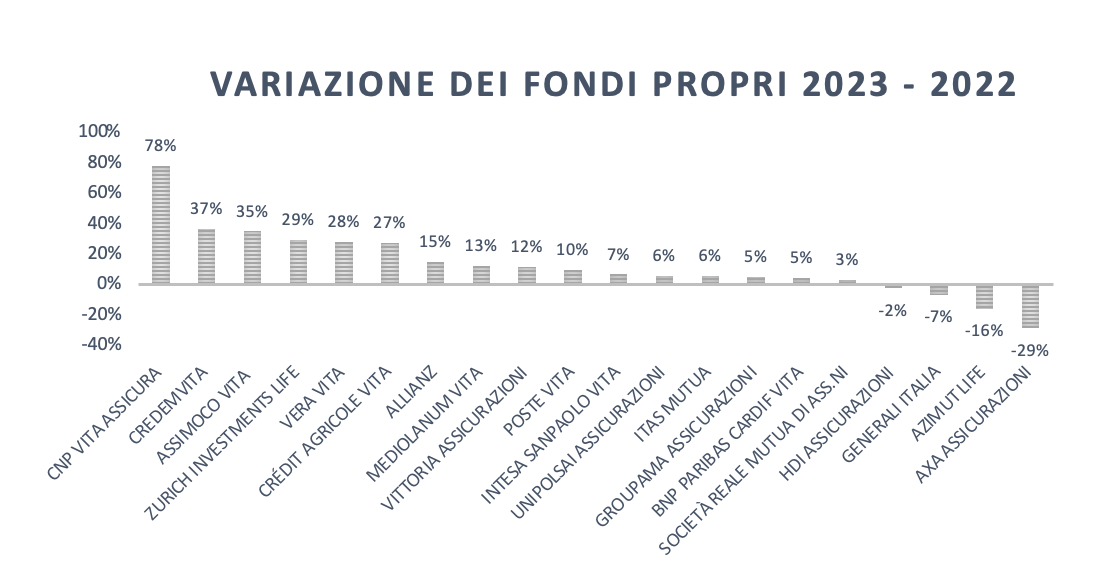

FIGURA 7 – VARIAZIONE FONDI PROPRI AMMISSIBILI 2023 – 2022

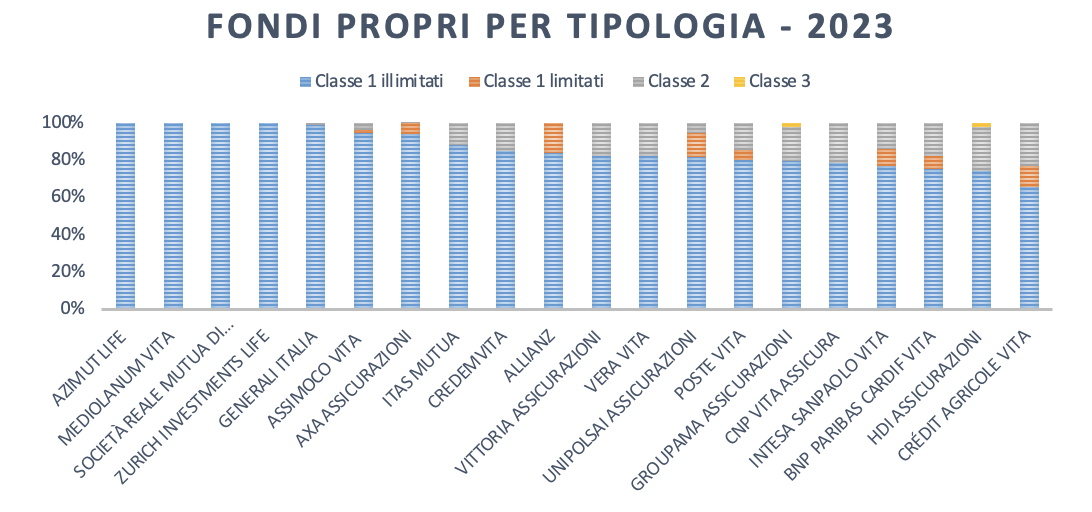

Di seguito la composizione dei fondi propri per compagnia al 31.12.2023. I fondi di Classe 1 illimitati incidono in media per l’86,40% sul totale dei fondi ammissibili. I fondi di Classe 1 limitati, invece, per il 5,55%, mentre i fondi di Classe 2 per l’8,00%. Infine, i fondi di Classe 3, solamente per lo 0,05%.

FIGURA 8 – COMPOSIZIONE FONDI PROPRI 2023

Solvency Capital Requirement (SCR)

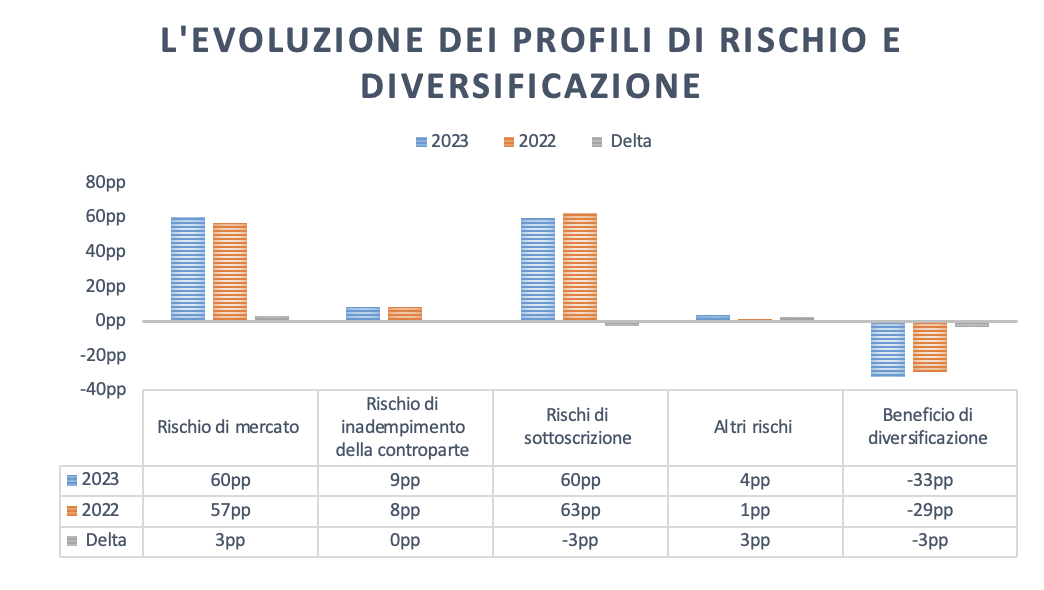

L’evoluzione dei profili di rischio nel corso del 2023 ha visto un aumento della componente SCR, che per il campione d’analisi è passata da 28.976.051 migliaia di € nel 2022 a 29.294.057 migliaia di € nel 2023.

Il Market Risk si conferma uno dei principali fattori di rischio, attestandosi per il 2023 al 60%, in aumento rispetto al 57% del 2022. Il rischio di sottoscrizione appare in lieve calo, attestandosi al 60% (rispetto al 63% del 2022). Questo fenomeno potrebbe essere riconducibile alla stabilizzazione del livello dei tassi nel corso del 2023 e dalle azioni di mitigazione del rischio riscatti riflesso nel SCR Lapse, adottate dalle Compagnie.

Resta sempre importante il peso del diversification benefit che pesa il 33%, giocando un ruolo importante quale fonte di copertura dei rischi assunti.

FIGURA 9 – RISCHI E DIVERSIFICATION A CONFRONTO 2023 vs. 2022

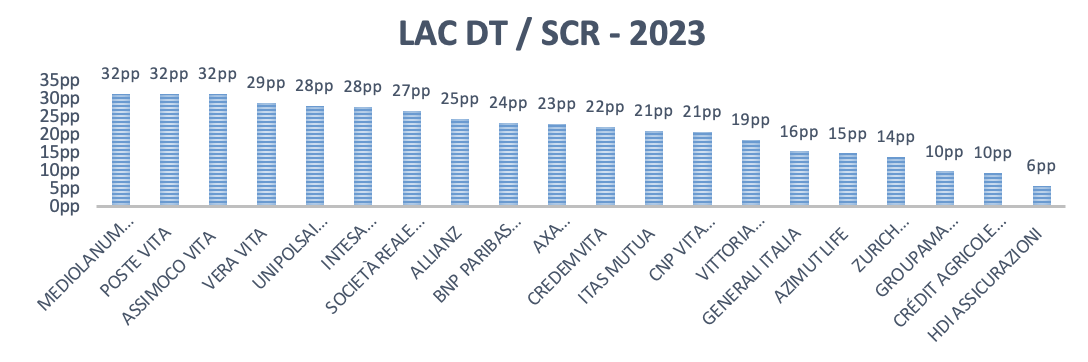

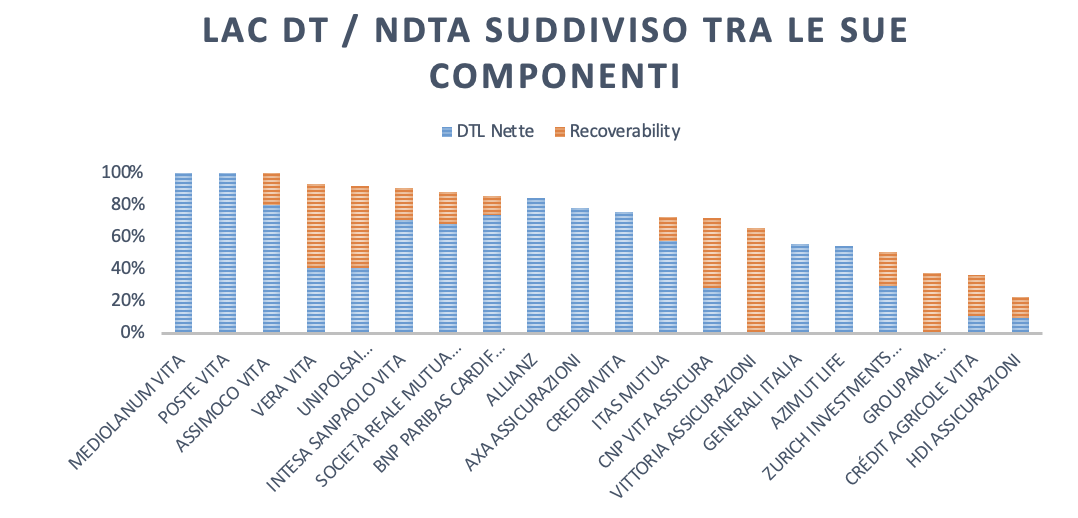

Loss Absorbing Capacity of Deferred Taxes

Si è provveduto ad analizzare l’incidenza della componente relativa alla capacità di assorbimento delle imposte differite (cd “LAC DT”), che, come noto, esercita un ruolo mitigatore del SCR. Mediamente, alla data, le LAC DT rappresentano il 23% del SCR, rispetto al 21% del 2022. L’analisi evidenzia come la componente di imposte differite derivante dagli utili futuri (cd “Recoverability”) sia rilevante per molte Compagnie. Mediamente il mercato usufruisce del 78% delle nDTA (Nominal Deferred Tax Asset), rispetto al 57% del 2022.

FIGURA 11 – RAPPORTO LAC DT / SCR 2023

FIGURA 13 – UTILIZZO LAC DT / nDTA 2023

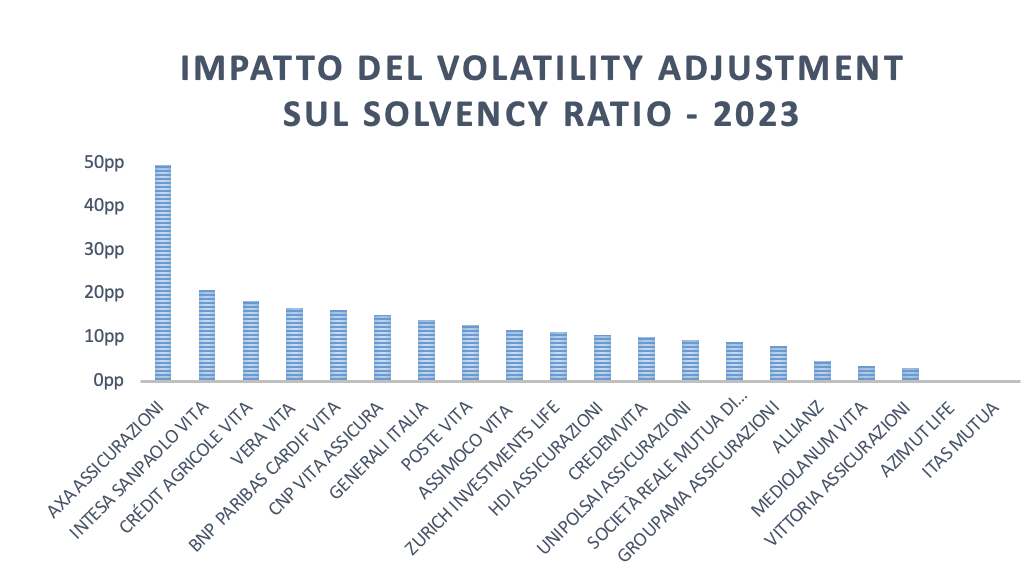

Effetti del Volatility Adjustment sul Solvency Ratio

Si è provveduto ad analizzare l’effetto del Volatility Adjustment (VA), misura di garanzia a lungo termine, ed il relativo impatto sul Solvency Ratio. Al 31/12/2023 il VA ha portato un beneficio in media pari a 12pp.

Impatto del Volatility Adjustment sulle Compagnie Vita

FIGURA 14 – COMPARAZIONE SR NETTO DI VOLATILITY ADJUSTMENT E SR 2023

Conclusioni sull’evoluzione della solvibilità nel mercato assicurativo

L’analisi effettuata sul campione individuato mostra come, nel complesso, alla fine del 2023 il mercato assicurativo, in un contesto caratterizzato da tassi d’interesse meno volatili, sia riuscito a rafforzare il livello di Solvency Ratio, verosimilmente anche attraverso le azioni di mitigazione sull’SCR Lapse, con un aumento medio complessivo di 13 pp rispetto a 2022. Tale variazione, peraltro, è da attribuirsi principalmente alle imprese operanti nel comparto vita.

I fondi propri delle compagnie italiane, che emergono complessivamente di qualità elevata, rilevano una crescita del 5,5% nel 2023 rispetto all’esercizio precedente. La composizione dei fondi propri in termini di Tiering è rimasta stabile.

Le componenti che, al 31/12/2023, incidono in modo prevalente sul SCR sono il rischio di sottoscrizione vita ed il rischio di mercato (entrambe hanno un peso del 60%).

La componente LAC DT è utilizzata mediamente per il 78% sulle nDtA, rappresentative del livello massimo di ammissibilità.

In un contesto, quindi, di relativa stabilità del mercato si pone ora, forse, più un tema di come mettere a reddito il capitale con prodotti profittevoli per l’impresa ma anche per il cliente.

Le gestioni separate dopo anni di “vacche grasse” che hanno beneficiato della continua e prolungata decrescita dei tassi, scontano oggi le difficoltà di un mercato finanziario che “rema loro contro”.

La sfida per le imprese sarà quella di trovare soluzioni innovative, oltre che di prodotto, di modello di business per ottimizzare i propri rischi, garantirsi un’adeguata e sostenibile profittabilità con prodotti che generino valore per i propri clienti.

Si tratta di una sfida difficile, ma, forse, non impossibile.

Stefano Carlino, Founding Partner di Carlino, Costanzo & Associati

Alessio Buonfrate, Associato di Carlino, Costanzo & Associati

Edoardo Benzo, Junior Consultant di Carlino, Costanzo & Associati

| Classifica per dimensione | Premi Lordi 2022 | Premi Lordi 2023 | Var. % | ||

| 1 | Poste Vita | 17.179.479 | 17.889.174 | 4% | |

| 2 | Generali Italia | 13.973.407 | 16.329.576 | 17% | |

| 3 | UnipolSai Assicurazioni | 10.275.578 | 10.762.686 | 5% | |

| 4 | Intesa Sanpaolo Vita | 10.101.328 | 10.468.947 | 4% | |

| 5 | Allianz | 6.210.726 | 6.912.926 | 11% | |

| 6 | Mediolanum Vita | 4.295.668 | 3.580.246 | -17% | |

| 7 | Crédit Agricole Vita | 3.535.004 | 2.868.767 | -19% | |

| 8 | CNP Vita Assicura | 2.825.575 | 2.828.271 | 0% | |

| 9 | Società Reale Mutua | 2.552.363 | 2.825.973 | 11% | |

| 10 | AXA Assicurazioni | 1.865.000 | 2.706.905 | 45% | |

| 11 | Bnp Paribas Cardif Vita | 3.440.526 | 2.390.744 | -31% | |

| 12 | Vittoria Assicurazioni | 1.679.318 | 1.756.824 | 5% | |

| 13 | HDI Assicurazioni | 1.488.279 | 1.597.225 | 7% | |

| 14 | Azimut Life | 1.048.266 | 1.283.105 | 22% | |

| 15 | Groupama | 1.189.164 | 1.233.298 | 4% | |

| 16 | Zurich Investments Life | 1.582.636 | 1.160.579 | -27% | |

| 17 | Credemvita | 1.020.878 | 1.143.936 | 12% | |

| 18 | Vera Vita | 912.552 | 1.126.835 | 23% | |

| 19 | Itas Mutua | 751.005 | 838.828 | 12% | |

| 20 | Assimoco Vita | 656.894 | 758.650 | 15% | |

| Totale campione | 87.017.996 | 90.463.495 | 4% | ||

10.762.686

5%

4

Intesa Sanpaolo Vita

10.101.328

10.468.947

4%

5

Allianz

6.210.726

6.912.926

11%

6

Mediolanum Vita

4.295.668

3.580.246

-17%

7

Crédit Agricole Vita

3.535.004

2.868.767

-19