Introduzione a IFRS 17 e contractual service margin (CSM)

1.1 IFRS 17: Impatti sul settore assicurativo

L’introduzione di IFRS 17 ha modificato significativamente i criteri di formazione e rappresentazione del bilancio delle imprese di assicurazione, con particolare riferimento a quelle operanti nel comparto Vita: in particolare, la grossa novità consiste nel calcolo del Contractual Service Margin (CSM) e degli effetti del suo rilascio al Conto Economico.

1.2 Cos’è il contractual service margin (CSM)?

Come noto, il CSM è quella voce di bilancio iscritta a Stato Patrimoniale che rappresenta il valore attuale degli utili futuri generati dai contratti In Force e considera, pertanto, sino alla scadenza di quest’ultimi, le componenti economiche correnti e future che li caratterizzano. Ne consegue che, a differenza del passato, tutte le variazioni di ipotesi tecniche, stime di sinistri, di raccolta, cambiamenti della congiuntura e nei livelli dei tassi e di altre variabili esogene che possono verificarsi lungo l’intera vita della coorte dei contratti, influiscono sul valore attuale del CSM e, di conseguenza, sulla relativa quota rilasciata a Conto Economico nell’anno.

Tali variazioni, inoltre, non hanno tutte lo stesso effetto a Conto Economico: le variazioni “incurred”, ovvero verificatesi durante l’anno, saranno integralmente riportate nel risultato corrente, le variazioni “expected”, cioè aggiornamenti delle stime sui flussi futuri, avranno effetto sull’utile solo per la parte di CSM di competenza rilasciata nell’anno.

All’interno dell’universo dei contratti assicurativi, nei prodotti di Ramo I, cioè quelli inerenti eventi sulla vita umana, riveste particolare rilevanza la componente finanziaria in aggiunta a quella tecnica. In IFRS 17 infatti questi contratti sono contabilizzati tramite approccio Variable Fee, che impone di valutare la variazione di fair value degli attivi e passivi inerenti allo stesso gruppo omogeneo di contratti. Questo elemento, definito come Entity’s Share, concorre alla rivalutazione (o svalutazione) del CSM e, conseguentemente, si ripercuote sul relativo rilascio a Conto Economico.

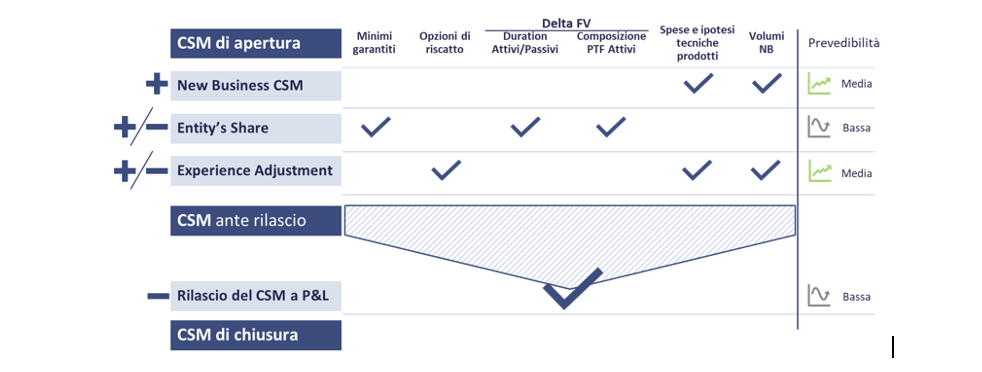

La dinamica del CSM, anche tramite le variazioni dell’Entity’s Share, è pertanto influenzata da vari elementi che influiscono sulle due facce dello Stato Patrimoniale di una Compagnia assicuratrice e che ne aumentano l’asimmetria delle variazioni di valore nel tempo, ad esempio:

- Presenza di rendimenti minimi garantiti sui passivi;

- Presenza delle opzioni di riscatto sui passivi che incide sulla duration di questi in base alle variazioni della curva risk free (c.d. Policyholder Behaviour);

- Differente struttura di duration di attivi e passivi e relativa sensitivity alle variazioni della curva risk free;

- Composizione degli attivi: la componente di rischio equity non è trasferibile sui passivi, mentre la componente di rischio spread è solo parzialmente trasferibile sui passivi.

Ciò significa che il valore del CSM e le sue variazioni sono sensibili a tutte le dinamiche di volatilità dei mercati, in misura differente in base alle caratteristiche di ogni singolo portafoglio.

Nello schema sotto sono rappresentate le principali componenti che concorrono alla costruzione del CSM e che analizzeremo, in relazione agli elementi che hanno influenza diretta citati in precedenza, nei paragrafi seguenti.

Nei paragrafi che seguono andremo ad esaminare tali fattori fornendo alcune considerazioni operative, concludendo infine con una breve anticipazione di un nuovo KPI che stiamo studiando al fine di dare un’indicazione oggettiva e qualitativa di quale sia la volatilità implicita di un CSM prodotto da un dato portafoglio e le sue determinanti.

Cause della Volatilità del CSM

2.1 Minimi Garantiti: effetti sul CSM

I minimi garantiti sono una caratteristica tecnica dei prodotti vita a due facce per le Compagnie: se da un lato sono una leva commerciale considerevole per incentivare la raccolta, aumentando il costo opportunità con investimenti obbligazionari che potrebbe perseguire un investitore tipico, dall’altro rischiano di penalizzare il Conto Economico con quelle coorti ancorate a garanzie più alte dei tassi reperibili sui Mercati, qualora la congiuntura permanesse in un regime di tassi bassi come quello passato negli ultimi anni.

Secondo l’ultima edizione del bollettino statistico IVASS sulle Gestioni Separate (IVASS. (2023). Bollettino Statistico Gestioni Separate Vita), il tasso di rendimento lordo realizzato si conferma stabile sul 2,5% come per il 2021, lontano dal 3,1% del 2017, a parità di un trattenuto medio dell’1,1%, valore rimasto pressoché immutato negli ultimi 5 anni.

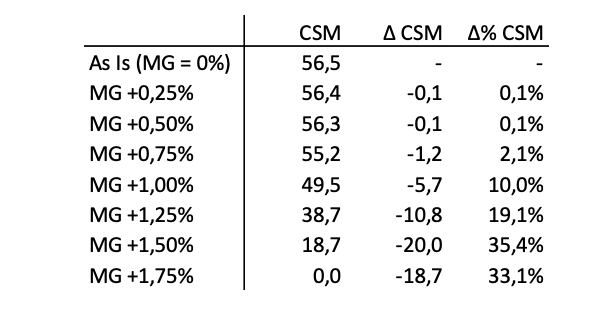

Nella tabella sotto riportiamo un esempio di rielaborazione di dati di una Gestione Separata reale, modellizzata con uno strumento di simulazione IFRS 17 sviluppato internamente.

Il portafoglio analizzato ha un profilo di minimo garantito dello 0 % ed un Book Yield medio pari a 2,4%. È stato ricalcolato il CSM per step di Minimo Garantito (MG) di 25bps e riportate le variazioni marginali. La combinazione della buona redditività media degli attivi e del livello del trattenuto della tariffa permette al model point di “resistere” per i primi step, per poi peggiorare più che proporzionalmente fino ad arrivare alla Loss Component.

Questo esercizio semplificato fornisce comunque un’idea del valore aggiunto che può dare sia conoscere qualitativamente gli impatti marginali sul CSM delle caratteristiche tecniche di una tariffa sia stimare, anche attraverso delle proxy, i risultati nei vari scenari, tramite l’interpretazione di KPI adeguati o di simulazioni con strumenti agili.

2.2 Opzioni di riscatto ed policyholder behaviour

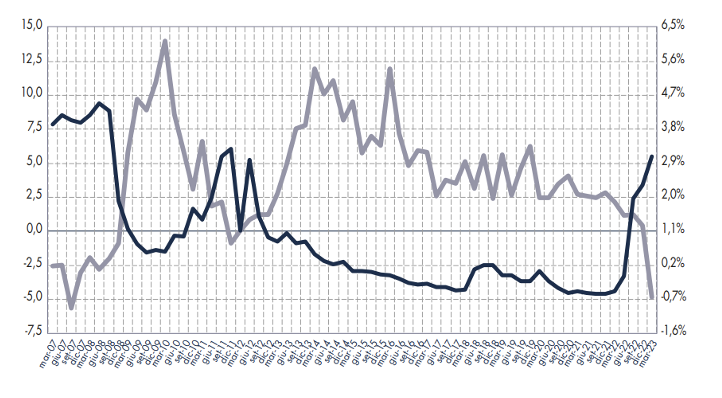

Secondo i dati ANIA (ANIA. (2023). L’assicurazione italiana 2022-2023) nella seconda metà del 2022 molti assicurati hanno esercitato l’opzione di riscatto delle polizze sottoscritte per far fronte a maggiori esigenze di liquidità, probabilmente indotte dal contesto congiunturale di elevata inflazione. Il volume complessivo dei riscatti, in relazione allo stock di riserve matematiche, è aumentato nel triennio 2020-2022 rispettivamente dal 5,5% al 6,7%.

Oltre alla necessità di liquidità, è da considerare anche il comportamento dell’assicurato di fronte ad altre fonti di investimento facilmente accessibili, come ad esempio il rendimento dei titoli di Stato: nel grafico sotto, sempre prodotto da ANIA, è interessante osservare la correlazione inversa tra la raccolta netta di ramo I e ramo V ed il rendimento lordo del BOT a 6 mesi.

A tal proposito, in un paper pubblicato dalla BCE (Nicolaus Grochola, H. G. (2023). Life Insurance Convexity. European Central Bank), gli autori analizzano da un punto di vista quantitativo il comportamento dell’assicurato quando i mercati presentano l’opportunità di migrare verso altre fonti di rendimento riducendo (o azzerando) il costo opportunità. Le conclusioni dell’analisi confermano quanto ci si aspetterebbe a buon senso, ossia stabiliscono una diretta correlazione tra l’andamento dei riscatti e l’aumento dei tassi di rendimento dei titoli di Stato, quantificandoli inoltre in 25bps medi di maggiori riscatti per ogni incremento di punto percentuale nel rendimento dei Govies su lunghe scadenze.

La gestione del cash flow matching Attivi-Passivi, oltre ad avere effetti di seconda battuta sulle strategie di ALM delle Compagnie, ha una manifestazione immediata in Conto Economico, alimentando, come anticipato nell’introduzione, le variazioni “Incurred” e quelle “Expected”.

Se è vero che l’intento di IFRS 17 è quello di valutare la performance economica di un contratto assicurativo lungo tutta la sua vita utile, proiettando tutti i flussi di cassa in entrata e dovuti agli assicurati, per poi calcolarne il valore attuale e ripartirlo pro-rata secondo la quota di servizio reso, questo non vale per le variazioni che si registrano durante l’anno, che, si potrebbe dire, debbano essere interamente contabilizzate per “cassa”. È bene ricordare nuovamente che questo non vale per quelle variazioni applicate alle proiezioni degli anni futuri: in questo caso, infatti, l’impatto non è sul singolo anno nel quale è modificata la previsione, ma concorre alla valorizzazione di un nuovo CSM che sarà sempre ripartito in base alla quota di Coverage Unit annua.

| Variazione | Impatto |

| Incurred Verificatasi durante l’anno | Completamente registrata a Conto Economico |

| Expected Riguardante i futuri anni di proiezione | A Stato Patrimoniale tramite aggiornamento del CSM e successivamente a Conto Economico tramite la nuova quota di ammortamento. |

La variazione della duration dei passivi potrebbe, pertanto cambiare, al variare delle risk free la sensibilità di questi alla variazione della medesima, accentuando, o riducendo, a seconda dei casi la variazione dell’Entity’s Share, come illustrato nell’esempio riportato nel paragrafo successivo.

2.3 Duration di attivi e passivi

Riprendendo un nostro precedente articolo (Stefano Carlino, A. C. (2022). IFRS 17 alla prova della volatilità), alla luce della pubblicazione dei primi risultati rappresentati con IFRS 17 e delle continue simulazioni pro-forma per gli anni a venire, è possibile affermare che il principio non ha eliminato la volatilità dal Conto Economico.

Come citato nell’introduzione, nei contratti contabilizzati tramite Variable Fee Approach coesistono diversi fattori che concorrono alla generazione (o svalutazione) del CSM, tra questi il differenziale di Fair Value tra attivi e passivi.

Ricordando che il CSM ricopre il ruolo di una “diga” che protegge il risultato di Conto Economico per perdite pari fino al CSM stesso, è ragionevole ritenere soltanto l’Entity’s Share l’unica voce così volatile da poter “superare” il CSM e generare una Loss (la quale verrebbe registrata interamente a P&L dell’anno).

Questo non perché le experience variances o la raccolta siano variabili meno importanti, ma perché, quando si tratta di variazioni di fair value di due grandezze diverse, subentra l’effetto leva del Duration Matching che, insieme ad un movimento non previsto del Mercato, può rivolgersi contro le strategie dell’Asset Liability Management.

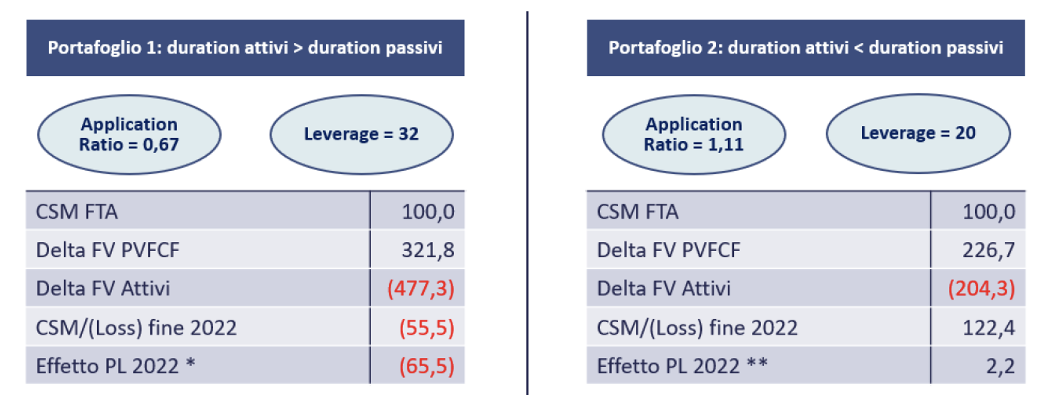

Nella tabella sotto riportiamo i risultati normalizzati di una simulazione eseguita su due Gestioni Separate con diverso duration gap: i dati della tabella di sinistra si riferiscono ad un duration gap positivo (attivi più lunghi dei passivi), mentre a destra una situazione opposta con duration gap negativo.

Come si evince dai dati, il Portafoglio 1 ha reagito negativamente allo shock sui tassi portando il CSM in Loss, mentre il Portafoglio 2 ha reagito positivamente generando un incremento del CSM e successivo rilascio sul risultato economico.

La conseguenza indiretta, inoltre, di tale effetto, è che negli anni successivi il Portafoglio 1, in loss, genererà recuperi di segno opposto, mentre il Portafoglio 2 continuerà ad avere rilasci positivi: a livello gestionale diventa pertanto importante gestire l’ALM in relazione agli effetti che le differenti scelte di investimento possono generare sul CSM e sul suo rilascio al conto economico dell’esercizio.

In tale contesto diventerà fondamentale prendere dimestichezza con alcuni indicatori, taluni già ben noti altri nuovi, che di seguito proviamo a riepilogare, declinandone il significato:

- Duration Matching: è un indicatore già in uso da tempo che rappresenta la capacità di un portafoglio di asset e liability di essere più o meno sensibile alle variazioni dei tassi free risk. Assume una importanza ancora maggiore in quanto con IFRS 17 la volatilità dei tassi si riflette anche sul conto economico. La novità forse principale ora è che dovrebbe essere calcolato a livello di UoA (Unit of Account) per ottimizzare al massimo il risultato.

- Leverage: è un concetto nuovo in ambito assicurativo ed è dato dal rapporto tra PVFP (Present Value of Future Premiums) e CSM. È un indicatore di volatilità e misura la sensibilità del CSM alle variazioni di fair value di attivi e passivi. È sostanzialmente il reciproco della redditività della UoA, che, di converso, può essere misurata da rapporto CSM/PVFP. In sostanza questo significa che più un CSM è elevato, e, quindi il portafoglio profittevole rispetto alla sua dimensione, più questo sarà resiliente rispetto alla volatilità del mercato e potrà sopportare maggiori rischi finanziari.

- Application ratio: indica il rapporto tra delta fair value passivi (PVFCF) e delta fair value degli attivi in un dato periodo di tempo e rappresenta la capacità di una UoA di trasferire sui passivi la volatilità dell’attivo. Dipende sia dal duration matching sia dal leverage del portafoglio che dal tipo di movimento della curva e dalla convexity dei portafogli.

Infine, a rendere ancora più complesso il sistema, sussiste, come descritto nel precedente paragrafo, il fenomeno per il quale la duration stessa di PVFCF (passivi) è dinamica ed influenzata dalle variazioni della curva risk free.

2.4 Composizione degli attivi: equity vs debito

In IFRS 17 strumenti di equity e bond hanno un impatto diverso tra loro: abbiamo identificato alcune leve gestionali tipiche dell’area Finanza che una Compagnia potrebbe utilizzare e abbiamo ipotizzato il loro ruolo in ottica di massimizzazione del CSM e di riduzione della volatilità.

- Asset Allocation Strategica e rendimento di lungo termine: da un punto di vista IFRS 9 l’AAS punta ad ottimizzare i flussi di cassa in entrata per le diverse tipologie di investimento: sinteticamente obbligazioni, azioni, real estate e OICR. In IFRS 17 queste asset class concorrono tutte alla formazione dell’Entity’s Share (la differenza di fair value tra[SC1] attivi e passivi verificatasi durante l’anno), mentre solo i redditi degli strumenti obbligazionari concorrono alla formazione del Fulfilment Cash Flow (FFCF). Ne consegue che alla massimizzazione del flusso IFRS 9 seguirà un maggiore CSM, facendo però attenzione a ridurre il più possibile eventuali disallineamenti con i passivi, pena rischiare di vanificare la strategia (e il CSM) causa movimenti di Entity’s Share avversi.

- Definizione strategia OICR: a differenza delle altre asset class, le variazioni di fair value degli OICR sono rilevati solo a Entity’s Share e non si trasferiscono al FFCF. Il loro utilizzo, sempre in ottica IFRS 17, è subottimale rispetto agli altri strumenti, anche per la minor possibilità di gestione della volatilità dei sottostanti.

2.5 Struttura dei prodotti assicurativi

Molte delle considerazioni fatte finora riguardano solamente scelte di alto livello, come la composizione del portafoglio di investimenti o le strategie di matching di duration per poter sfruttare (o difendersi da) eventuali eventi macroeconomici, ma il vero punto di contatto tra la Compagnia e l’assicurato è ovviamente il prodotto stesso.

Quanto la profittabilità di una tariffa è elastica al variare di una o più parametri? E con che velocità è possibile eseguire delle sensitivity per pianificare delle management actions da attuare qualora si verificasse uno degli scenari?

Elaborare quindi una tariffa “resiliente”, capace di assorbire uno shock su un parametro tecnico, potrebbe rappresentare una leva gestionale importante per mitigare la volatilità del CSM.

A titolo esemplificativo riportiamo nella tabella seguente un esempio di sensitivity su tre scenari effettuato su un portafoglio reale con un Tool proprietario. I tre scenari rappresentano rispettivamente uno stress sui riscatti e curva di attualizzazione, uno sulle spese e uno sul risk adjustment, oltre al “worst case” dove tutti e tre le ipotesi sono applicate contemporaneamente.

L’esercizio fornisce alcuni spunti, come ad esempio che una leva può incidere più sul CSM piuttosto che sulla cassa effettivamente generata, oppure che applicare più stress contemporaneamente può avere un effetto sinergico (negativo in questo caso) sul risultato finale: il suggerimento è quindi quello di dotarsi, per quanto possibile, di strumenti agili per analizzare tariffe o portafogli interi ed acquisire delle indicazioni su quale elemento di volatilità concentrare gli sforzi.

| Current | Scenario 1 Higher surrender rate | Scenario 2 Higher Expenses | Scenario 3 Higher Risk Adj. | Worst case All scenarios | |

| CSM/Reserves | +0,8% | -1,5% | +0,2% | +0,7% | -2,3% |

| CSM | 78 | (153) | 20 | 69 | (237) |

| Insurance Service Result | 722 | 666 | 648 | 721 | 598 |

| Profit volatility | 0,0% | -7,7% | -10,2% | 0,0% | -17,1% |

2.6 Il New Business

Il New Business è un ulteriore elemento da stimare difficilmente prevedibile in termini di volumi e mix di produzione; tuttavia, è significativo per la creazione di valore sia perché il business assicurativo è tipicamente al margine, sia perché la qualità dei nuovi prodotti influisce, come visto nell’esempio della sensitivity sul minimo garantito nella sezione sopra, sulla determinazione della resilienza del CSM.

Possiamo pertanto affermare che anche il piano commerciale e di prodotto rientra tra le leve per gestire la volatilità del CSM.

Benchmark KPI di mercato

Riportiamo ora nel seguito alcuni KPI, da noi calcolati sulla base delle fonti pubbliche, applicati ai principali player del mercato sulle serie storiche dei dati trimestrali disponibili.

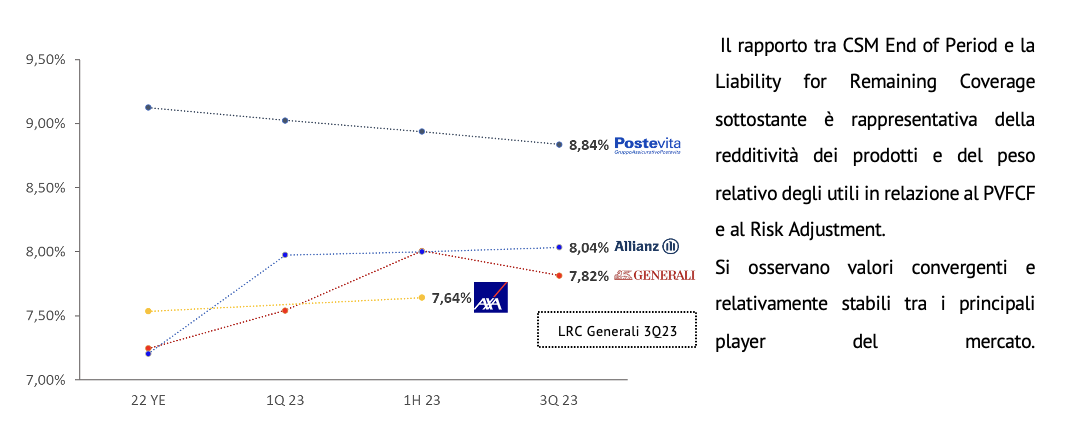

3.1 CSM EOP/LRC

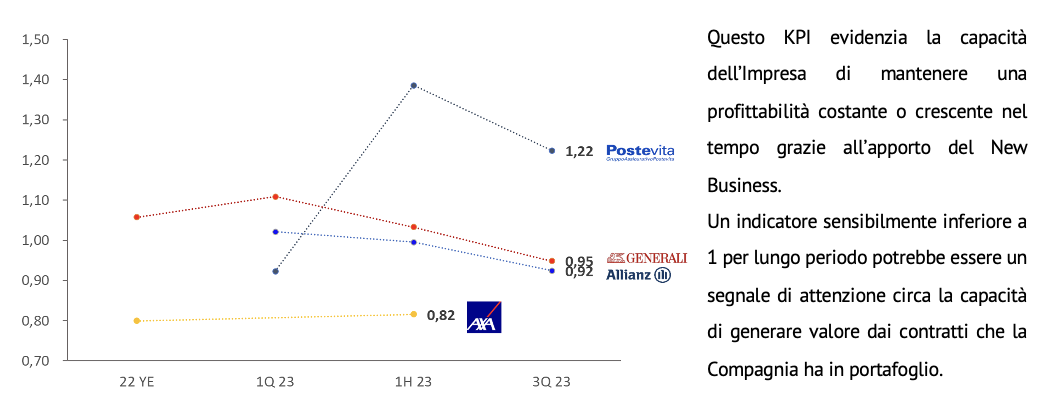

3.2 SM EOP/LRC

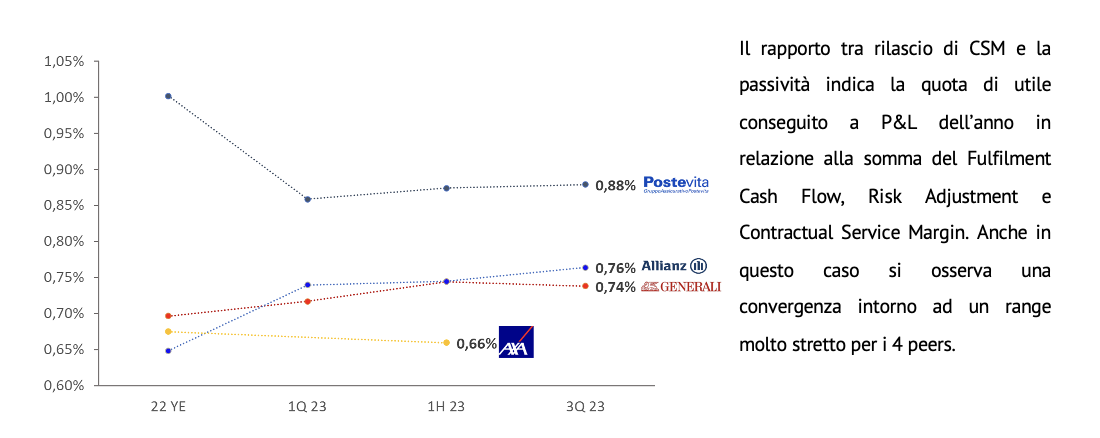

3.3 CSM Release/LRC

Indice volatilità CSM

4.1. Analisi dei KPI Assicurativi sotto IFRS 17

IFRS 17 ha introdotto la nuova misura del CSM con l’obiettivo di ripartire i profitti per tutta la vita utile dei contratti proporzionalmente rispetto alla quota di servizio reso. La sua costruzione, come abbiamo analizzato in questo articolo, è dovuta ad un insieme di concause che hanno livelli di prevedibilità e azioni di mitigazione differenti.

4.2. Nuovo KPI per la volatilità del CSM

Su queste premesse stiamo testando un nuovo KPI per poter dare un’indicazione oggettiva e quantitativa della volatilità intrinseca di un CSM generato da un portafoglio.

La nostra idea, grazie all’utilizzo dell’Indice Ca&Co di resilienza del CSM, è quella di fornire alle imprese uno strumento oggettivo e robusto per misurare la capacità del CSM di assorbire shock. Questo potrà essere utile sia in fase di creazione di nuovi prodotti o tariffe, sia per analizzare le fonti di volatilità di gruppi di portafogli, sia, infine, per confrontare la resilienza del CSM di operatori differenti o dei differenti comparti di attività dell’impresa.

Conclusioni su IFRS 17 e volatilità del CSM

5.1. Strumenti per la gestione del rischio

IFRS 17 è arrivato alla sua messa a regime, lasciando sul mercato diversi interrogativi sulle dinamiche che muovono il CSM ed eventuali strategie o leve operative da applicare tempestivamente in caso di necessità. La nostra considerazione è che sia strategico prepararsi al futuro con strumenti per poter stimare gli effetti che eventuali nuove sfide si porranno di fronte alle Compagnie.

5.2. Prepararsi al futuro con IFRS 17

Il 2023 non deve ingannare in quanto i risultati che vedremo a breve sono frutto di un mercato dei tassi sostanzialmente positivo e, comunque, non volatile.

Il dotarsi di strumenti efficaci di misurazione, riteniamo sia una scelta necessaria per una consapevole ed efficace gestione del rischio assicurativo nella nuova era apertasi con l’avvio di IFRS 17.

Stefano Carlino, Founding Partner di Carlino, Costanzo & Associati

Emanuele D’Imprima, Associato di Carlino, Costanzo & Associati