VALUE FOR MONEY DEL MERCATO ASSICURATIVO ITALIANO

Facendo seguito alle analisi svolte nel corso degli anni precedenti, approfondiamo le caratteristiche, i costi e le performance dei prodotti assicurativi di Ramo I nel 2024, valutandone il valore per i consumatori o Value for Money. La novità introdotta è rappresentata dal focus sull’inclusione delle considerazioni ESG nei prodotti.

Introduzione

In continuità con le analisi svolte lo scorso anno, presentiamo una serie di analisi volte a fornire una panoramica dettagliata sulle caratteristiche, i costi e le performance dei prodotti di investimento assicurativo di Ramo I, Ramo III e Multiramo offerti sul mercato italiano, in particolare, ponendo l’attenzione agli aspetti del Value for Money.

L’analisi coinvolge un campione di prodotti venduti nel mercato assicurativo italiano 2024, rappresentando il 69% dei premi totali del settore Vita e analizzando le offerte di 20 compagnie assicurative italiane.

Supervisione IVASS e adeguamenti normativi

Nel 2023, IVASS ha intensificato la vigilanza sul processo di POG, con particolare attenzione ai modelli adottati dagli operatori per la definizione del mercato di riferimento, i test di redditività dei prodotti e il monitoraggio post – vendita. Inoltre, sono stati condotti follow – up su precedenti ispezioni, dai quali erano risultate talune carenze. Le imprese ispezionate hanno dovuto rivedere i loro processi e riorganizzare i sistemi di governance, con una maggiore responsabilizzazione delle funzioni di controllo.

Focus sul Value for Money: profit test IVASS

Per garantire che i prodotti di Ramo I Assicurazioni offrano un valore equo ai consumatori, l’IVASS ha introdotto un profit test per identificare i prodotti con costi elevati e performance ridotte. Le compagnie che non rispettavano gli standard sono state obbligate a modificare le condizioni delle polizze o, in alcuni casi, sospenderne la vendita.

Queste misure riflettono un approccio più rigoroso alla regolamentazione del mercato assicurativo italiano, con l’obiettivo di garantire che le polizze vita Ramo I siano non solo conformi alla normativa vigente, ma anche effettivamente vantaggiose per i consumatori.

Metodologia dell’analisi

Nel presente documento ci focalizzeremo sull’analisi delle caratteristiche, dei costi e delle performance in ottica Value for Money dei prodotti di Ramo I attualmente sul mercato, proponendo, inoltre, il confronto con la medesima analisi da noi realizzata sui prodotti di Ramo I commercializzati nel mercato italiano nel 2023.

L’analisi si basa sui dati disponibili nelle informazioni standardizzate – in particolare i Key Information Documents (KID), i Documenti Informativi Precontrattuali (DIP o DIP aggiuntivi), le Condizioni di Assicurazione e l’Informativa di Sostenibilità, ove presente – resi disponibili sui siti internet delle compagnie coinvolte nell’analisi.

Breve overview del mercato italiano – aggiornamento a dicembre 2023

Il mercato assicurativo italiano 2024 ha registrato 100 miliardi di euro di premi nel settore vita, segnando una flessione del -4,8% rispetto al 2022. Tuttavia, il Ramo I Assicurazioni ha mostrato una crescita significativa del +9,2%, grazie all’aumento della domanda per polizze vita Ramo I che garantiscono il capitale investito.

| Ramo assicurativo | Premi 2023 (mld €) | Premi 2022 (mld €) | Variazione % |

| Ramo I | 67,4 | 61,6 | +9,2 |

| Ramo III | 27,4 | 38,5 | -29,0 |

| Ramo IV | 0,3 | 0,2 | +24,0 |

| Ramo V | 1,0 | 1,3 | -23,1 |

| Ramo VI | 3,9 | 3,2 | +22,9 |

| Totale | 100 | 104,9 | -4,8 |

Il settore assicurativo vita, che rappresenta circa il 71% (da ANIA – Premi del lavoro diretto italiano 2023 – Edizione 2024) della raccolta premi complessiva del 2023, ha registrato un miglioramento nella redditività nell’ultimo trimestre dell’anno, grazie ad un allentamento delle tensioni sui mercati finanziari.

La crescita della raccolta dei premi di Ramo I si deve all’aumento della domanda di strumenti di risparmio che garantiscano almeno il capitale investito, in un quadro macroeconomico caratterizzato da un’elevata inflazione, comunque in decelerazione nel terzo trimestre 2023, da una politica monetaria restrittiva e dall’incertezza sul fronte geo-politico-sociale. A causa delle stesse circostanze, si è assistito invece ad un marcato decremento della raccolta di prodotti di capitalizzazione rispetto all’anno precedente.

Pur incidendo in via marginale sulla raccolta vita, aumentano le polizze di malattia di lunga durata, tra cui Long Term Care nel ramo IV.

In netto aumento risulta la raccolta premi del ramo VI (+ 22,9%), con la gestione dei fondi pensione.

I prodotti di investimento di Ramo I

Copertura di mercato

L’analisi di mercato è stata condotta su un campione di 6 polizze vita Ramo I venduti nel corso del 2024 e appartenenti a 16 compagnie assicurative (su 65 totali) operanti nel ramo vita nel contesto italiano. Tale campione copre circa il 70% dei premi raccolti nel settore vita nel 2023.

Caratteristiche dei prodotti

Di seguito verranno illustrate le caratteristiche tecniche, finanziarie e di rischio dei prodotti in esame. Tali caratteristiche rappresentano i driver principali per la determinazione del Target Market ai fini POG.

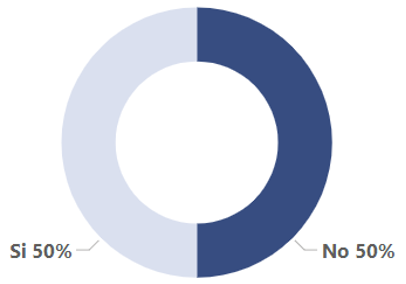

Il campione di prodotti di Ramo I analizzato evidenzia come il 50% ha una scadenza prestabilita, mentre il restante 50% è di tipo vita intera.

Figura 1 – Tipologia di prodotto

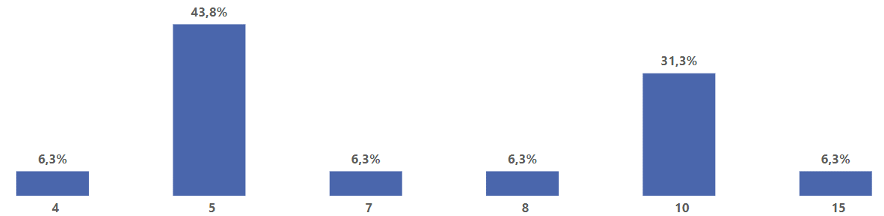

Circa il 44% dei prodotti risulta avere una detenzione raccomandata pari a 5 anni, dato in diminuzione rispetto alla media dei 7 anni registrata l’anno precedente. La detenzione raccomandata è distribuita nei seguenti cluster:

Figura 2 – Detenzione raccomandata

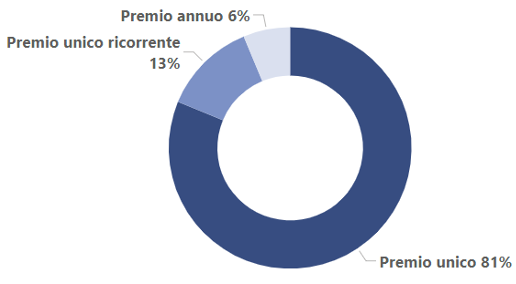

La tipologia di premio prevalente è quella a premio unico (81%). Il restante 19% è composto per il 13% da prodotti a premio unico ricorrente e per il 6% da prodotti a premio annuo. La composizione dei prodotti risulta piuttosto omogenea rispetto a quella registrata l’anno precedente, con un lieve aumento delle polizze a premio unico (2023: 77%) ed una conseguente diminuzione delle polizze a premio unico ricorrente (2023: 15%) e premio annuo (2023: 8%).

Figura 3 – Le tipologie di premio

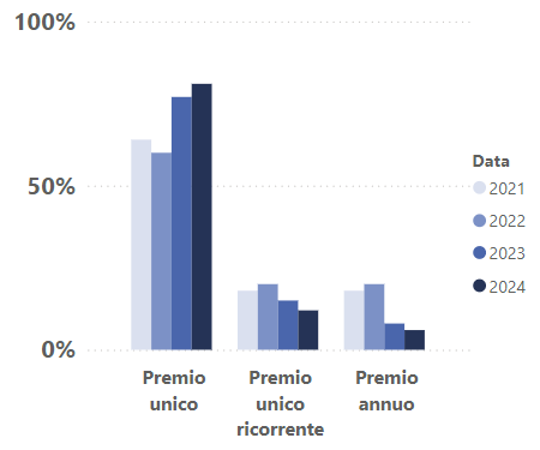

Dal confronto dei prodotti per tipologia di premio negli ultimi quattro anni, emerge che la quasi totalità delle polizze analizzate è a premio unico, con un buon aumento di tale quota dal 2021 (64%) ad oggi (81%). I prodotti a premio unico ricorrente e a premio annuo rappresentano una percentuale esigua sul totale, con un trend in calo per entrambi.

Figura 4 – Confronto tipologie di premio 2021-2022-2023-2024

Riguardo alla definizione del cluster di riferimento dichiarato dalle compagnie, sono state analizzate l’età, l’esperienza finanziaria richiesta, la capacità di sostenere le perdite e l’orizzonte temporale dell’investimento nel prodotto auspicato dal cliente.

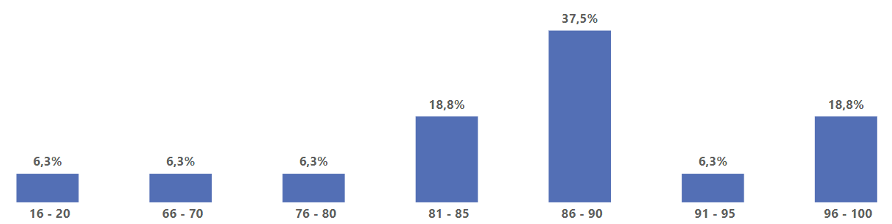

I prodotti analizzati sono stati raggruppati sulla base di 7 classi di valori di riferimento, circa l’età dei clienti a cui si rivolgono. Ogni classe copre un intervallo di 5 anni, a partire dai 16, fino ai 100 anni. Emerge da una rapida rassegna che la classe modale ricada tra gli 86 e i 90 anni (37,50%). Tale risultato appare in linea con quanto emerso dall’analisi condotta l’anno precedente (il 58% dei prodotti consentiva la possibilità di sottoscrivere la polizza a clienti con un’età maggiore di 86 anni).

Figura 5 – Cluster di riferimento: età

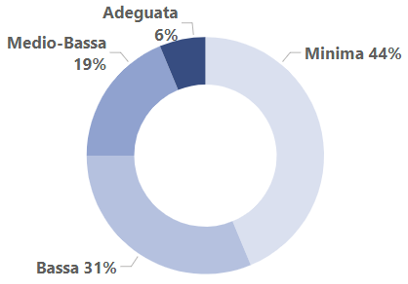

Figura 6 – Cluster di riferimento: esperienza finanziaria

L’esperienza finanziaria del cliente, richiesta ai fini della sottoscrizione delle polizze, si attesta per la quasi totalità del campione ad un livello minimo (44%) o comunque basso (31%), complessivamente il 75%. Il restante 25% si distribuisce rispettivamente su un’esperienza “medio-bassa” (19%) e su un’esperienza “adeguata” (6%). Si può concludere quindi che i prodotti analizzati non richiedano particolari esperienze o conoscenze finanziarie da parte dei contraenti.

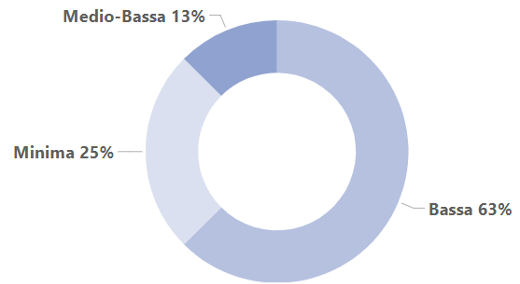

Figura 7 – Cluster di riferimento: propensione al rischio

La propensione al rischio, in coerenza con l’esperienza finanziaria richiesta, è prevalentemente bassa (63%) o addirittura minima (25%). Solo il 13% dei prodotti analizzati prevede una propensione medio – bassa.

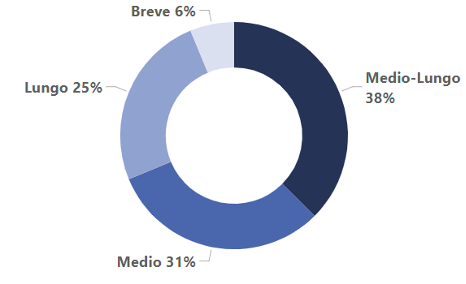

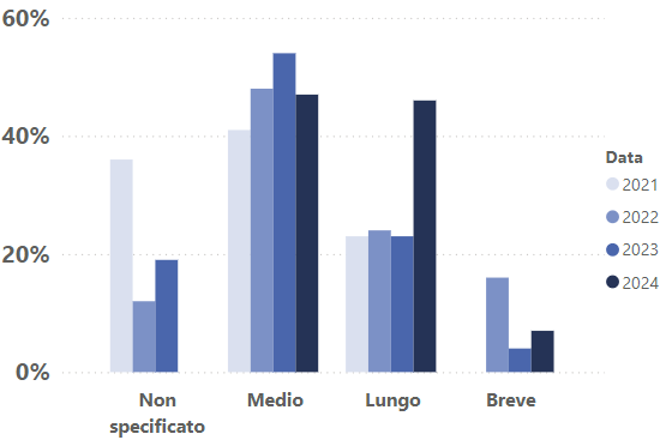

Figura 8 – Cluster di riferimento: orizzonte temporale

L’orizzonte temporale dell’investimento nei prodotti, richiesto al cliente, è per il 31% medio, per il 38% medio-lungo e per il 25% lungo. Solo nel 6% dei casi, è previsto un orizzonte di investimento breve.

Figura 9 – Confronto orizzonte temporale 2021-2022-2023-2024

Nel corso dei quattro anni analizzati, l’orizzonte temporale d’investimento richiesto è stato prevalentemente medio, con un lieve calo dal 2023 al 2024. I prodotti ad orizzonte d’investimento lungo sono invece nettamente aumentati, a discapito di quelli ad orizzonte breve. Risultano invece assenti i prodotti senza uno specifico orizzonte d’investimento, che invece registravano una discreta percentuale negli anni precedenti.

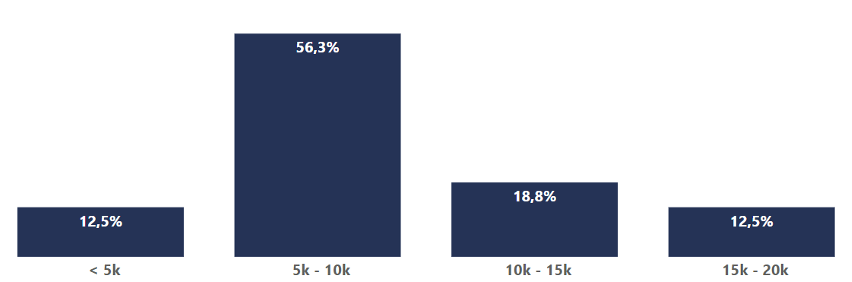

Il premio minimo richiesto in fase di sottoscrizione si attesta prevalentemente tra i 5.000 e i 15.000 euro (75%). A pari merito risultano invece i prodotti con premio minimo richiesto sotto i 5.000 euro (12,50%) e sopra i 15.000 euro (12,50%).

Figura 10 – Premio minimo

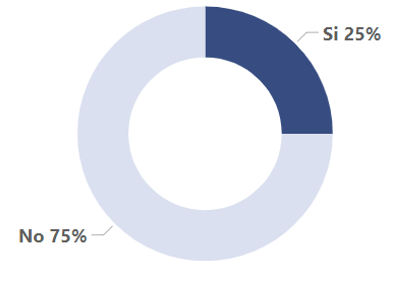

Solo il 25% dei prodotti presenta dei bonus legati ad eventi di natura non finanziaria.

Figura 11 – Presenza di bonus

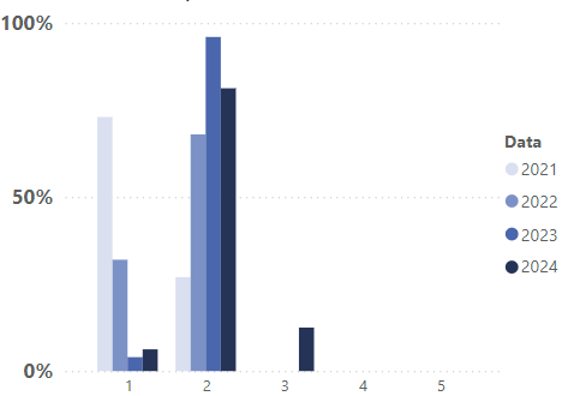

L’indicatore sintetico di rischio (SRI) al 2024 è per l’81,25% dei prodotti pari a 2, per il 12,5% dei prodotti pari a 3 e per il restante 6,25% pari a 1. Dal confronto con gli anni precedenti, risulta un aumento di rischio di prodotto, con un decremento dei punteggi 1 e 2, a favore dell’introduzione del punteggio pari a 3.

Figura 12 – Confronto Indicatore sintetico di rischio 2021-2022-2023-2024

L’informativa di sostenibilità e l’inclusione delle considerazioni ESG

L’informativa di sostenibilità sta assumendo un ruolo sempre più centrale nel settore assicurativo e finanziario, in linea con le normative europee e internazionali. La crescente attenzione verso i rischi ambientali, sociali e di governance (ESG) ha portato le compagnie a integrare tali aspetti nelle loro politiche di governance e nei prodotti offerti, con l’obiettivo di promuovere investimenti sostenibili e di rispondere alle crescenti aspettative dei consumatori e degli investitori. In particolare, l’entrata in vigore del Regolamento (UE) 2019/2088 ha reso obbligatoria la trasparenza sull’integrazione dei rischi di sostenibilità nelle scelte di investimento, e la Direttiva 2022/2464 ha introdotto specifici requisiti per il reporting di sostenibilità da parte delle imprese.

Nel contesto italiano, l’IVASS ha avviato importanti iniziative di vigilanza per monitorare il rispetto delle normative ESG, con particolare attenzione al fenomeno del greenwashing. Questo impegno riflette l’evoluzione del mercato verso una maggiore responsabilità ambientale e sociale, contribuendo alla stabilità finanziaria e alla protezione dei consumatori.

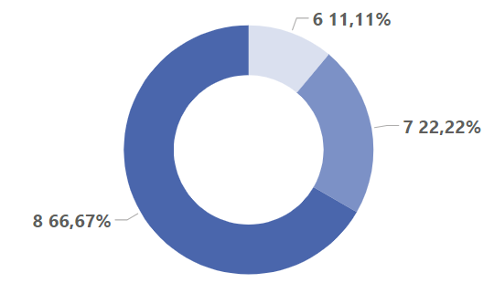

Analizzando l’informativa di sostenibilità dei prodotti, è emerso come la maggior parte di questi ricada nella fattispecie dell’art. 8 SFDR (66,67%), mentre il restante 33,33% delle polizze si distribuisce tra la fattispecie prevista agli artt. 7 (22,22%) e 6 SFDR (11,11%).

Figura 13 – Articolo SFDR – Informativa di sostenibilità

Costi delle polizze

Nella seguente sezione verranno analizzati i costi, suddivisi tra costi di ingresso, costi di gestione e costi di riscatto oltre che l’allocazione degli stessi tra Compagnia assicurativa ed Intermediario distributivo. La sezione comprende anche il confronto dei risultati delle analisi sui medesimi dati negli anni 2021 – 2022 – 2023.

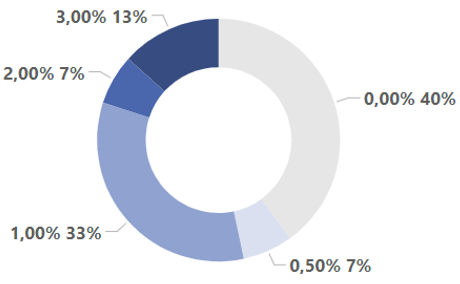

Nel 40% dei casi, i prodotti esaminati non presentano costi di ingresso da sostenere. Il restante 60% presenta dei costi di ingresso con un’incidenza compresa tra il 0,50% e il 3% del premio unico.

Figura 14 – Costi di ingresso

Figura 15 – Confronto costi di ingresso 2021-2022-2023-2024

Dal confronto dei dati degli ultimi quattro anni, emerge immediatamente come sia avvenuta una significativa riduzione dei prodotti con applicazione dei costi di ingresso (2023: 92%).

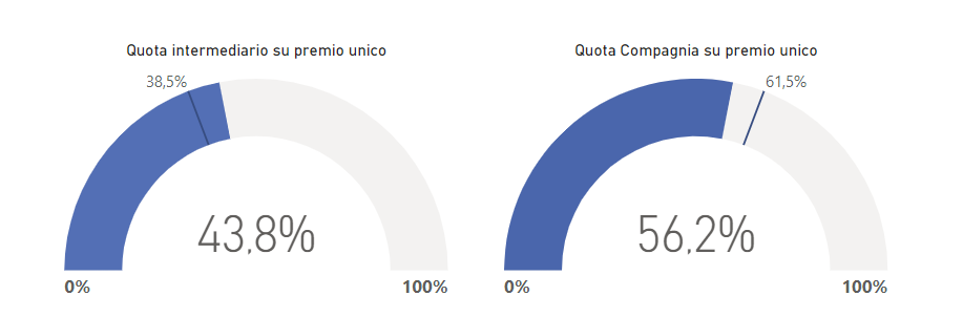

I costi di ingresso medi sul premio unico sono attribuiti mediamente per il 43,8% all’intermediario (49% nel 2023) e per il 56,2% alla compagnia (51% nel 2023).

I valori mediani indicati nei grafici, pari rispettivamente al 38,5% per la quota intermediario e 61,5% per la quota compagnia, indicano che nel campione non sono presenti outliers e che le osservazioni sono distribuite in modo uniforme intorno alla media.

Figura 16 – Costi di ingresso e allocazione

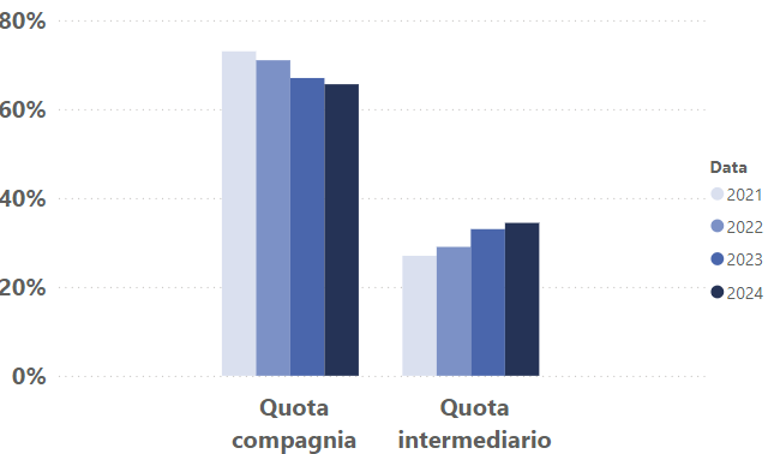

Le percentuali di suddivisione dei costi d’ingresso tra intermediario e compagnia vedono un progressivo aumento della quota spettante all’intermediario fino al 2023, per poi avere un’inversione di rotta nel 2024.

Figura 17 – Confronto costi di ingresso e allocazione 2021-2022-2023-2024

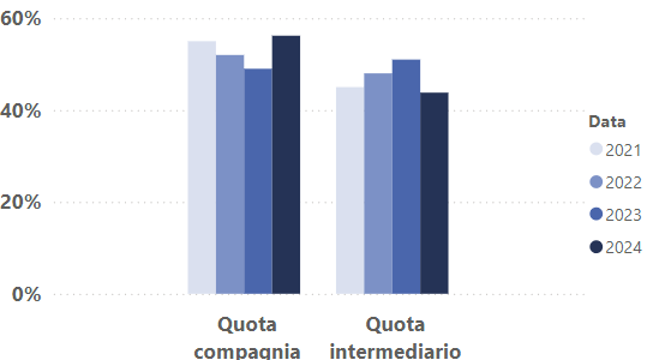

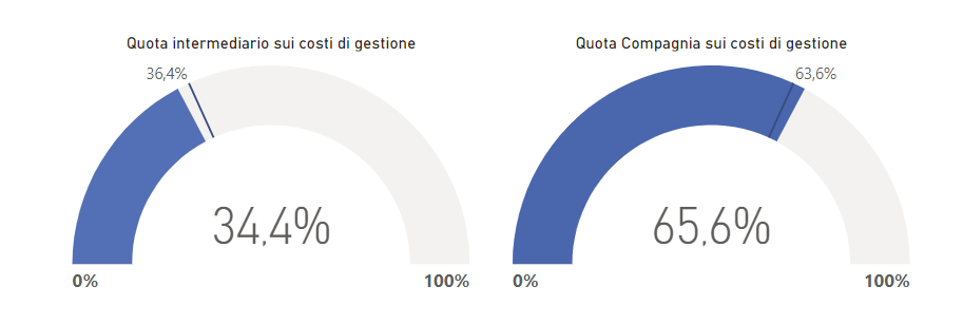

I costi di gestione sono attribuiti mediamente per il 34,4% (2023: 33%) all’intermediario ed il 65,6% (2023: 67%) alla compagnia, in linea con l’analisi dell’anno precedente.

Anche in questo caso, i valori mediani, rispettivamente 36,4% per la quota intermediario e 65,6% per la quota compagnia, forniscono le stesse informazioni sulla distribuzione delle osservazioni del campione del paragrafo precedente.

Figura 18 – Costi gestione e allocazione

In sintesi, nell’arco temporale considerato si può osservare un andamento lineare della suddivisione dei costi di gestione tra intermediario e compagnia, con un aumento della quota spettante all’intermediario.

Figura 19 – Confronto costi gestione e allocazione 2021-2022-2023-2024

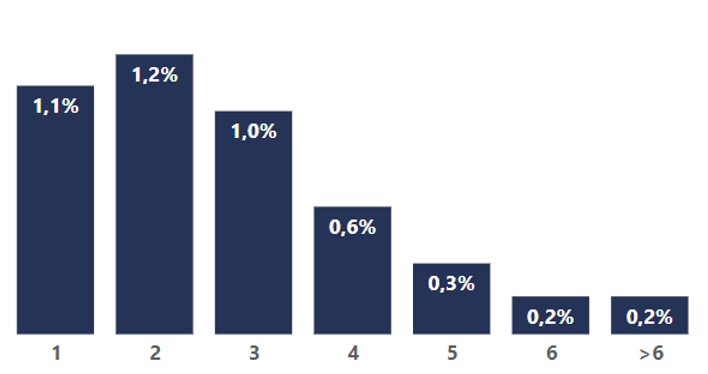

La media dei costi di riscatto è decrescente in funzione dell’anno di esercizio dalla stipula del contratto. Fa eccezione il primo anno, in cui tendenzialmente il riscatto non è ancora esercitabile.

Figura 20 – Costi di riscatto

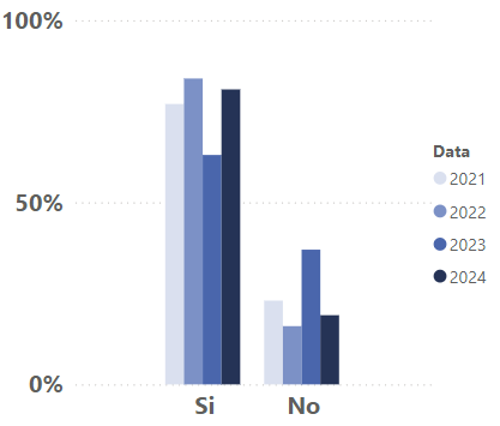

La presenza dei costi per il riscatto è diminuita nel 2023, per poi subire nuovamente un aumento nel 2024.

Figura 21 – Confronto presenza costi per riscatto 2021-2022-2023-2024

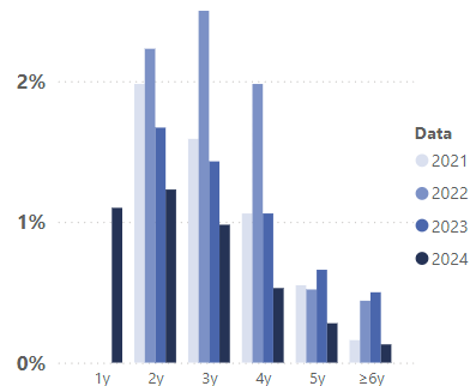

Nel corso del 2024, i costi di riscatto sono notevolmente diminuiti, ad eccezione del primo anno.

Figura 22 – Confronto dei costi di riscatto per anno di esercizio

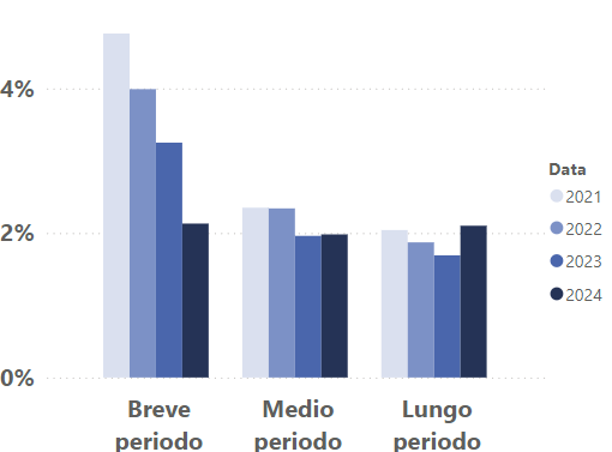

I costi di caricamento presentano: un trend decrescente nel breve periodo, un leggero aumento nel medio periodo ed un aumento più consistente nel lungo.

Figura 23 – Confronto costi di caricamenti totali: 2021-2022-2023-2024

Value for Money delle polizze vita Ramo I

L’analisi del Value for Money è eseguita sulla base delle informazioni desumibili dagli scenari di performance dei prodotti contenute nei KID. Pur considerando i limiti circa le ipotesi impiegate nel calcolo del rendimento medio annuo prospettico dell’investimento, basato su rendimenti storici (Regolamento Delegato UE 2017/653 della Commissione dell’8 marzo 2017 – Allegato IV p.9), si è comunque ritenuto opportuno utilizzarlo come base di analisi in quanto dato pubblico disponibile per tutti i prodotti analizzati nel campione.

In tale contesto, l’analisi condotta sul Value for Money, considerando la performance media annua prospettica e i costi totali annualizzati, ha identificato il valore medio annualizzato generato dal prodotto su un orizzonte temporale di breve, medio e lungo periodo. Ognuno di questi orizzonti temporali è suddiviso tra scenario di stress, sfavorevole, moderato e favorevole, i quali presentano differenti rendimenti attesi.

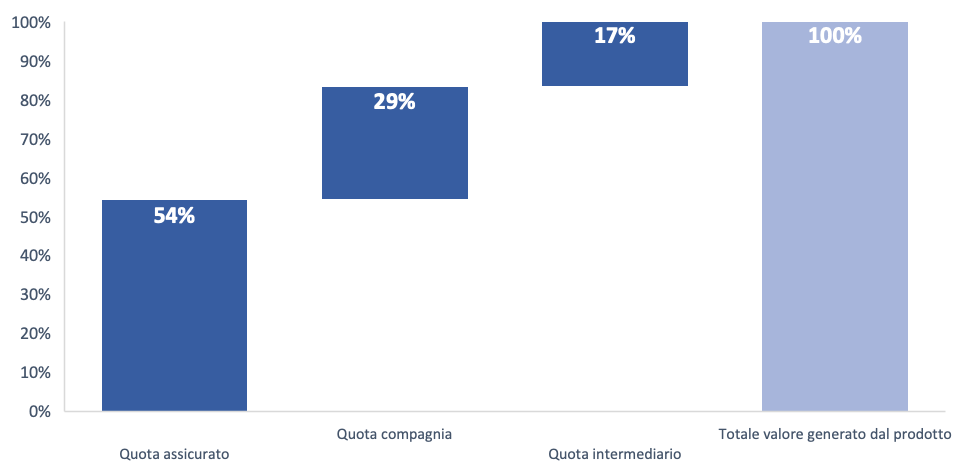

Il valore totale generato dal prodotto, rappresentato su base 100, è ripartito così tra assicurato, compagnia e intermediario in ogni scenario analizzato.

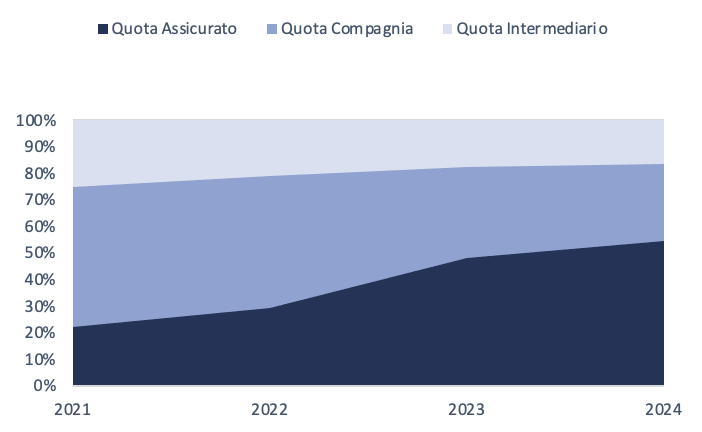

Del totale dei 12 scenari analizzati, di seguito presentiamo lo scenario favorevole di lungo periodo.

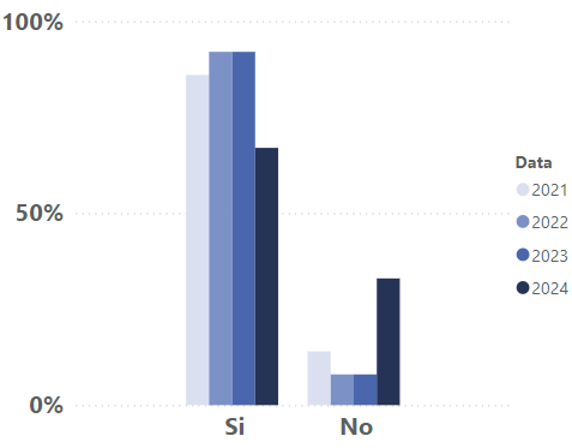

Nel 2024, come nel 2023, l’orizzonte temporale di lungo periodo presenta scenari di performance positivi per l’assicurato negli scenari sfavorevole, moderato e favorevole.

Nello scenario favorevole di lungo periodo la quota dell’assicurato nel 2024 è aumentata, passando dal 48% al 54%, a seguito della diminuzione sia della quota della compagnia, passata dal 34% del 2023 al 29% del 2024, sia della quota intermediario, passata dal 18% al 17%.

L’aumento della quota Value For Money spettante all’assicurato è riconducibile ad un maggiore rendimento atteso del prodotto e, in minor parte, a minori caricamenti totali da parte della compagnia.

Figura 24 – Analisi Value for money scenario favorevole di lungo periodo 2024

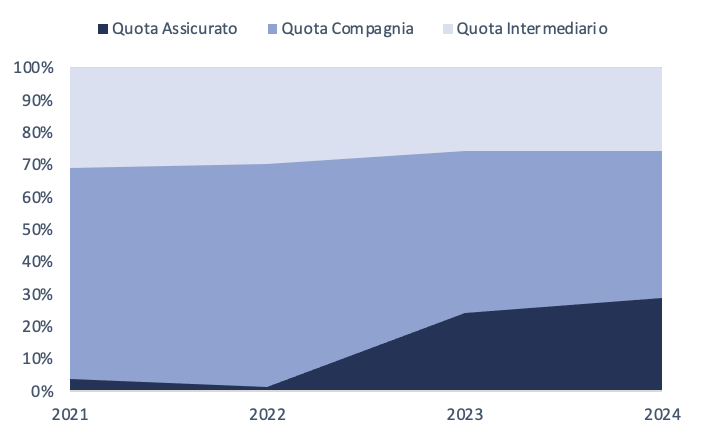

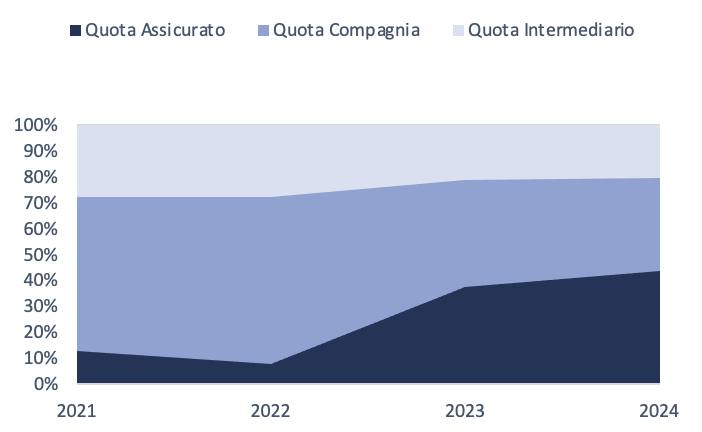

I grafici sottostanti rappresentano l’andamento di quota compagnia, intermediario ed assicurato per gli scenari sfavorevole, moderato e favorevole negli ultimi 4 anni.

Figura 25 – Confronto analisi Value for money scenario sfavorevole di lungo periodo 2021-2022-2023-2024

Figura 26 – Confronto analisi Value for money scenario moderato di lungo periodo 2021-2022-2023-2024

Figura 27 – Confronto analisi Value for money scenario favorevole di lungo periodo 2021-2022-2023-2024

Tutti e tre gli scenari seguono lo stesso andamento nel tempo. La quota assicurato in 4 anni ha più che raddoppiato la propria porzione, a discapito della quota compagnia e della quota intermediario che vedono assottigliarsi, in valore relativo, la propria area.

Conclusioni

Sulla base dell’analisi svolta sui prodotti di Ramo I e del confronto con i dati degli anni precedenti, emergono alcuni trend significativi. Innanzitutto, l’offerta mostra una crescente attenzione verso la trasparenza in materia di sostenibilità, in linea con le normative europee. Con riferimento alla tipologia di prodotto, si osserva un aumento nella tipologia di polizze a premio unico e con un orizzonte temporale di investimento medio o lungo, a conferma della preferenza dei consumatori per strumenti di risparmio a lungo termine, che garantiscano il capitale investito ed un minimo rendimento. Inoltre, l’esperienza finanziaria richiesta al momento della sottoscrizione dei prodotti è prevalentemente limitata, in coerenza con la propensione dei consumatori nella scelta di strumenti finanziari meno rischiosi.

Dal punto di vista dei costi, i caricamenti nel breve periodo sono in costante diminuzione, mentre i costi di riscatto hanno registrato un calo significativo in funzione degli anni di esercizio del contratto. Anche l’indicatore sintetico di rischio (SRI) mostra un leggero aumento, con la comparsa del punteggio pari a 3, segnalando un incremento della rischiosità percepita.

In termini di Value for Money, la quota relativa all’assicurato, in termini relativi, è aumentata, in particolare grazie a rendimenti attesi più elevati (+0,5% circa di rendimento atteso nello scenario favorevole di lungo periodo), ma anche, in minor parte, ad una lieve riduzione dei caricamenti da parte delle compagnie.

Questa evoluzione mostra come il mercato assicurativo italiano 2024 stia diventando più attento alla protezione dei consumatori, garantendo polizze vita Ramo I più eque e sostenibili.

Emanuele D’Imprima, Associato di Carlino, Costanzo & Associati

Sofia Elena Berretta, Junior Consultant di Carlino, Costanzo & Associati

Edoardo Benzo, Junior Consultant di Carlino, Costanzo & Associati