La Loss Absorbing Capacity of Deferred Taxes (LAC DT) è stata introdotta, all’interno del regime Solvency II, al fine di riflettere la circostanza in base a cui, a seguito di uno stress economico negativo in grado di comportare perdite per le compagnie assicurative pari al SCR, queste possano riscontrare una riduzione della fiscalità futura, contabilizzabile ad incremento degli Own Funds e quindi a compensazione dello stesso stress SCR (Requisito Patrimoniale di Solvibilità) iniziale.

Nel documento in oggetto, proviamo a delineare i principali riferimenti normativi, le linee guida e i benchmark di mercato relativi al calcolo delle varie componenti della LAC DT.ƒ

Contesto normativo di riferimento per la LAC DT

La Loss Absorbing Capacity of Deferred Taxes (“LAC DT”) è stata introdotta, all’interno del regime Solvency II, al fine di riflettere la circostanza in base a cui, a seguito di uno stress economico negativo in grado di comportare perdite per le compagnie assicurative pari al SCR, queste possano riscontrare una riduzione della fiscalità futura, da inserire nel bilancio Solvency II ad incremento degli Own Funds e quindi a compensazione dello stesso stress SCR iniziale.

I principali riferimenti normativi per la definizione di una “best practice” in materia di definizione e calcolo delle LAC DT sono quindi compresi all’interno del framework Solvency II, in particolare si segnalano i seguenti:

- Direttiva 2009/138/CE in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione (Solvency II);

- Regolamento delegato (UE) 2015/35 e successive modifiche, che integra la direttiva 2009/138/CE;

- Regolamento IVASS n. 35/2017, concernente l’aggiustamento per la capacità di assorbimento delle perdite delle riserve tecniche e delle imposte differite nella determinazione del requisito patrimoniale di solvibilità calcolato con la formula standard;

- Regolamento IVASS n. 34/2017, concernente le disposizioni in materia di governo societario relative alla valutazione delle attività e delle passività diverse dalle riserve tecniche e ai criteri per la loro valutazione.

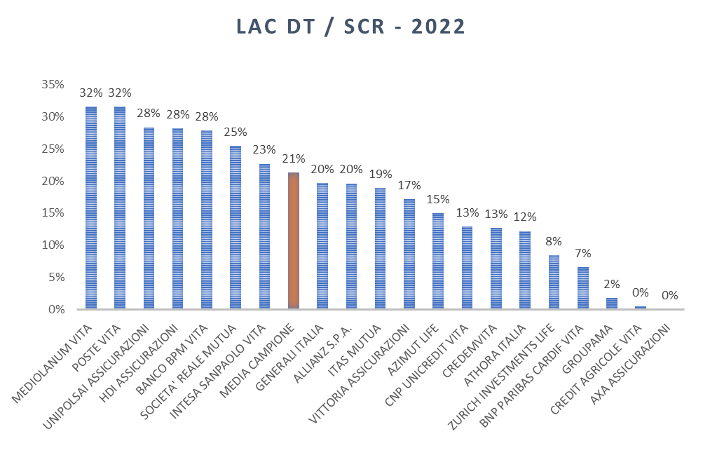

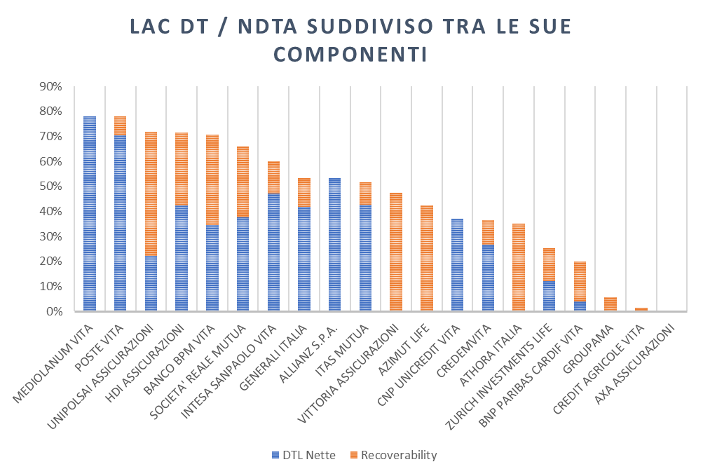

Dati di benchmark e recuperabilità fiscale

Si è provveduto ad analizzare l’incidenza della componente relativa alla capacità di assorbimento delle imposte differite (cd “LAC DT”), che, come noto, esercita un ruolo mitigatore del SCR. Il perimetro è rappresentato dalle prime venti compagnie assicurative operanti nel mercato italiano, sia del comparto vita che del comparto danni, individuate in base alla raccolta premi realizzata nel corso dell’anno 2022.

Mediamente le LAC DT rappresentano il 21% del SCR. L’analisi evidenzia come la componente di imposte differite derivante dagli utili futuri (cd “Recoverability”) sia rilevante per molte Compagnie. Mediamente il mercato usufruisce del 57% delle nDTA (Nominal Deferred Tax Asset).

Assunzioni e metodologie per il calcolo delle LAC DT

- Descrizione generale

Il Requisito di Capitale (SCR) richiesto dalla normativa Solvency II alle compagnie di assicurazione rappresenta una potenziale perdita su base annua derivate da condizioni sfavorevoli di mercato con un livello di confidenza del 99,5%[1].

Il verificarsi di questa potenziale perdita comporta una riduzione della fiscalità futura: l’effetto di tale riduzione è definito come “Capacità di assorbimento di perdite delle imposte differite” (“LAC DT”) e può essere utilizzato per diminuire il requisito di capitale nella misura prevista dalla normativa ai sensi dell’art. 207 del Regolamento Delegato (UE) 2015/35 e ai sensi del Regolamento IVASS n. 35/2017.

Infatti, l’art. 207 Regolamento Delegato (UE) 2015/35 definisce l’aggiustamento per la capacità di assorbimento di perdite delle imposte differite (“ALAC DT”) come la variazione del valore delle imposte differite che deriverebbe da una perdita istantanea di un importo uguale alla somma dei seguenti elementi:

- il requisito patrimoniale di solvibilità di base di cui all’articolo 103a, della Direttiva 2009/138/CE;

- l’aggiustamento per la capacità di assorbimento di perdite delle riserve tecniche di cui all’articolo 206 del Regolamento Delegato (UE) 2015/35;

- il requisito patrimoniale per il rischio operativo di cui all’articolo 103b, della Direttiva 2009/138/CE.

Nei paragrafi successivi, riportiamo una esemplificazione del processo metodologico e di calcolo necessario ai fini della determinazione delle LAC DT. In sintesi, il processo può essere riassunto come segue:

- costruzione del Market Value Balance Sheet (“MVBS”) pre-shock, con relativa quantificazione delle imposte differite attive (DtA) e passive (DtL);

- calibrazione di un “Single Equivalent Scenario” (uno scenario di shock “1 ogni 200 anni” che replichi lo shock SCR, come previsto dalla normativa Solvency II);

- valutazione dell’impatto di tale scenario sul MVBS (post shock) e, in particolare, sulle imposte differite;

- determinazione delle nominal DtA (nDtA), ovvero le imposte differite attive massime ammissibili;

- recoverability test: definizione dei probabili redditi futuri e della recuperabilità degli stress finanziari negli anni di piano ai fini dell’ammissibilità delle nDtA;

- calcolo delle nDtA ammissibili, ovvero le LAC DT.

b. Le imposte differite del MVBS ante stress

Ai fini dell’iscrizione in bilancio, come previsto dall’art. 15 Regolamento delegato (UE) 2015/35, le compagnie rilevano e valutano le imposte differite in relazione a tutte le attività e passività (incluse le riserve tecniche) che sono rilevate a fini fiscali o di solvibilità. Inoltre, possono inserire un valore positivo di DtA solo se è probabile che vi sarà in futuro un utile tassabile, a fronte del quale potranno essere utilizzate le stesse DtA.

Il Regolamento IVASS n. 34/2017, all’art. 20, integra tale disposizione prevedendo che

- le DtA/DtL non debbano essere attualizzate;

- le DtA/DtL possano essere compensate solo se è previsto tale diritto per imposte applicate dalla medesima Autorità alla medesima impresa;

- quando ci sono differenze temporanee imponibili insufficienti, che dovrebbero annullarsi nello stesso esercizio in cui si annullerà la differenza temporanea deducibile, l’impresa valuta se realizzerà un reddito imponibile sufficiente negli esercizi futuri, nei quali può essere riportata una perdita fiscale derivante dall’attività fiscale differita;

- nella proiezione degli imponibili futuri attesi, l’impresa deve considerare, a fini prudenziali, che:

- la presenza di una serie storica di dati relativi alla redditività passata può non costituire evidenza sufficientemente oggettiva della redditività futura;

- il grado di incertezza dei redditi imponibili futuri derivanti dal numero di nuove operazioni previste aumenta via via che l’orizzonte temporale della proiezione si allunga;

- alcune norme fiscali possono ritardare o limitare il recupero di perdite fiscali e crediti d’imposta non utilizzati;

- i redditi imponibili derivanti dall’annullamento delle differenze temporanee imponibili, che sono stati utilizzati a sostegno della rilevazione di attività fiscali differite, sono esclusi dalla stima dei redditi imponibili futuri (garantendo l’assenza di doppio computo);

- le proiezioni devono essere credibili e basate sulle stesse ipotesi alla base delle valutazioni delle riserve tecniche e delle attività nel bilancio di solvibilità.

Le imposte differite nozionali attive rilevate per il regime relativo all’IRAP non concorrono al calcolo della LAC DT, in quanto, non soddisfano i requisiti di ammissibilità definiti all’art. 12 del Regolamento[2]. Infatti, l’impresa considera ammissibili per il calcolo dell’aggiustamento per la capacità di assorbimento di perdite delle imposte differite le imposte differite nozionali attive condizionatamente alla loro natura temporanea e nella misura in cui sono consentite compensazioni nel pertinente regime fiscale a fronte di passività fiscali differite o probabili redditi imponibili futuri.

Per tale ragione le imposte differite ritenute ammissibili dalla normativa fiscale sono quelle generate dall’IRES.

c. Costruzione del MVBS post stress

Una volta calibrato lo shock SCR, “1 ogni 200 anni”, richiesto dalla normativa, la conseguente perdita complessiva deve essere imputata alle diverse voci di bilancio.

L’art. 207 comma 5 Regolamento Delegato (UE) 2015/35 richiede alle compagnie di allocare la perdita ai rischi coperti dal requisito patrimoniale di solvibilità di base (“BSCR”) e dal requisito patrimoniale per il rischio operativo, in coerenza con il contributo dei moduli (e in seguito dei singoli sottomoduli) della formula standard al requisito patrimoniale di solvibilità di base.

Dallo shock definito in precedenza, devono essere scorporati:

- la capacità di assorbimento delle perdite delle riserve tecniche (“LAC TP”);

- il beneficio di diversificazione tra i vari moduli,

Il risultato così ottenuto rappresenta l’SCR netto di ciascun modulo di rischio: a questo punto, all’interno di ciascun modulo, è necessario allocare il beneficio di diversificazione alle diverse componenti, in proporzione al peso di ciascun sottomodulo di rischio rispetto al totale SCR del modulo considerato.

Tale calcolo produce, per ciascun sottomodulo di rischio, l’importo massimo recuperabile post shock: per tale valore, l’impresa deve però rispettare il divieto di doppio computo, stabilito all’art. 16 del Regolamento IVASS 35/2017, ovvero l’assenza di ulteriori imposte differite che eccedano il valore degli attivi pre-shock.

All’interno della definizione di una metodologia di recupero per le diverse componenti di rischio legate agli stress finanziari (rientrante nel macro-scenario di stress dell’art. 207), l’impresa deve quindi limitare il recupero post stress di imponibili a tale importo massimo recuperabile, dando così evidenza dell’assenza di doppio computo nelle elaborazioni.

d. Le nDtA – il cap massimo di ammissibilità

L’impresa calcola l’aggiustamento per la capacità di assorbimento di perdite delle imposte differite (“LAC DT”) sulla base della eventuale rilevazione di imposte differite nozionali attive (c.d. “nDTA”) post applicazione dello scenario di stress e della loro ammissibilità.

Le nDtA rappresentano la variazione figurativa delle imposte differite dello stato patrimoniale di solvibilità (“MVBS”) a seguito dello scenario di perdita istantanea di cui all’articolo 207 Regolamento Delegato (UE) 2015/35 e sono calcolate come differenza fra i seguenti gli importi:

- le imposte differite ottenute sottoponendo le poste dello stato patrimoniale di solvibilità allo scenario di perdita di cui all’articolo 207 degli atti delegati; e

- le imposte differite rilevate nello stato patrimoniale di solvibilità.

In via semplificata le nDtA possono essere calcolate anche come:

nDtA = (BSCR + Operational risk – LAC TP) * Aliquota fiscale

e. DTL ammissibili da utili futuri

Le LAC DT rappresentano quindi la quota parte di nDTA ammissibili ovvero le imposte differite nozionali attive condizionatamente alla loro natura temporanea e nella misura in cui sono consentite compensazioni nel pertinente regime fiscale a fronte di passività fiscali differite o probabili redditi imponibili futuri, come disciplinato all’art 12 Regolamento IVASS n. 35/2017.

Se l’ammissibilità delle imposte differite nozionali attive deriva da una valutazione di redditi imponibili futuri, l’impresa considera ammissibili le imposte differite nozionali attive nei limiti in cui è verosimile che potrà disporre di redditi imponibili futuri dopo aver subito la perdita istantanea di cui all’articolo 207 del Regolamento Delegato (UE) 2015/35.

Le compagnie, innanzitutto, devono essere in grado di dimostrare di non applicare ipotesi più favorevoli di quelle utilizzate per la valutazione e l’utilizzo delle attività fiscali differite, in conformità alla disciplina dell’articolo 15 del Regolamento Delegato (UE) 2015/35.

Inoltre, al fine di dimostrare che è probabile che vi sarà tale utile tassabile futuro, le ipotesi da applicare al piano dalle imprese di assicurazione devono soddisfare le seguenti condizioni (art. 207 c.2quater Regolamento Delegato (UE) 2015/35):

- non si presumono le vendite di nuove attività che eccedono il valore di quelle previste ai fini della pianificazione delle attività dell’impresa di assicurazione;

- non si presumono le vendite di nuove attività che si situano al di là dell’orizzonte della pianificazione delle attività dell’impresa di assicurazione e oltre un periodo massimo di cinque anni;

- si presume che i tassi di rendimento degli investimenti dell’impresa di assicurazione o di riassicurazione successivi alla perdita siano uguali ai rendimenti impliciti dei tassi a termine derivati dalla pertinente struttura per scadenza dei tassi di interesse privi di rischio ottenuti dopo tale perdita, a meno che l’impresa di assicurazione o di riassicurazione sia in grado di fornire prove credibili di rendimenti probabili superiori a tali rendimenti impliciti;

- se l’impresa di assicurazione fissa un orizzonte di proiezione per gli utili provenienti da nuove attività più lungo rispetto all’orizzonte della pianificazione delle attività, è fissato un orizzonte di proiezione limitato e si applicano coefficienti di scarto (art. 13 Regolamento IVASS 35/2017) appropriati agli utili derivanti dalle nuove attività previste al di là dell’orizzonte della pianificazione delle attività dell’impresa. Si presume che tali coefficienti di scarto aumentino quanto più è lontano il futuro in cui sono proiettati gli utili.

Il calcolo degli utili futuri dovrebbe essere limitato alla sola componente New Business proprio per evitare il principio del divieto del doppio computo stabilito all’art. 16 del Regolamento IVASS 35/2017.

f. DTL ammissibili da utili futuri

Tra i redditi imponibili futuri, oltre agli utili generati dalla componente New Business, nel rispetto delle condizioni disciplinate dal comma 2quater, l’impresa assicurativa potrebbe considerare la componente relativa agli eventuali imponibili futuri generati dal recupero della perdita finanziaria, avvenuta negli anni di piano considerati nel calcolo delle LAC DT, relativamente alla componente di attivi In Force.

Difatti, il verificarsi dello stress di mercato disciplinato dall’art. 207 del Regolamento Delegato (UE) 2015/35) sul MVBS base conduce a delle perdite istantanee sul valore degli attivi presenti nel portafoglio delle compagnie. Una prudente evoluzione futura dei mercati, in coerenza con le ipotesi e gli scenari predisposti per il piano di utili futuri da New Business, consentirebbe di prevedere una ripresa di valore del valore degli investimenti nel corso degli anni di piano con conseguente recupero delle perdite finanziarie osservate al momento dell’applicazione dello scenario di stress.

La determinazione dei probabili redditi imponibili futuri, attraverso la componente di New Business derivante da una proiezione prudente post stress e attraverso la componente In Force derivante dal recupero della perdita subita, comporta per le compagnie, ai sensi dell’articolo 16 del Regolamento IVASS n. 35 del 7 febbraio 2017, la necessità di garantire l’adozione di metodologie adeguate che evidenzino che gli elementi considerati ai fini della rilevazione delle DTA nel MVBS ante stress escludono gli importi già considerati ai fini dell’analisi di ammissibilità delle nDTA valutate nell’ipotesi di presenza di stress (c.d. “doppio computo”).

L’impresa, nel calcolare il vettore di imponibili recuperabili risultante dalle metodologie utilizzate ai fini della valutazione dei recuperi post stress, deve garantire l’assenza del doppio computo ovvero di ulteriori imposte differite che eccedano il valore degli attivi (MVBS Solvency II) pre-shock. Per tale motivo, il test di recupero di ogni componente legata agli stress finanziari (rientrante nel macro-scenario di stress dell’art. 207 Regolamento Delegato (UE) 2015/35) deve prevedere la definizione di un importo massimo recuperabile.

g. DTL ammissibili da utili futuri

Ai sensi dell’art. 14 comma 2 Regolamento IVASS 35/2017, in caso di accordi di cessione di utili e perdite, la cedente, ai fini del calcolo delle nDtA ammissibili considera solo gli importi in corrispettivo derivanti dal trasferimento delle perdite fiscali nozionali.

Queste sono ammissibili solo se (art. 14 comma 3 Regolamento IVASS 35/2017):

- Calcolate ipotizzando di non trasferire la perdita, sono ammissibili;

- L’accordo contrattuale è efficace o opponibile a terzi.

Inoltre, nel caso in cui gli importi in corrispettivo siano subordinati alla situazione del consolidamento fiscale esistente, l’impresa cedente (art. 14 comma 4 e seguenti del Regolamento IVASS 35/2017):

- determina l’importo del pagamento o delle prestazioni esigibili sulla base di una stima attendibile dell’importo che si aspetta di ricevere come corrispettivo;

- verifica che l’impresa ricevente sia in grado di onorare le proprie obbligazioni in presenza di scenari di perdita (i quali, nel caso la ricevente sia soggetta al regime Solvency II, dovranno essere quelli previsti ai fini del calcolo SCR dell’impresa della ricevente stessa)

La costruzione finale delle LAC DT

All’imponibile complessivo di ciascun anno, calcolato sommando il reddito imponibile del New Business post stress, l’imponibile da recupero stress sull’In Force e l’eventuale corrispettivo da consolidato fiscale, l’art. 207 c.2quater del Regolamento Delegato (UE) 2015/35 richiede, a fini prudenziali, l’applicazione di coefficienti di scarto che aumentino all’aumentare dell’anno di proiezioni degli utili futuri.

In dettaglio, l’art. 13, comma 4 del Regolamento IVASS 35/2017 identifica tali coefficienti con i seguenti valori:

- il 20% per i probabili redditi imponibili futuri del quarto anno di proiezione;

- il 40% per i probabili redditi imponibili futuri del quinto anno di proiezione;

- il 60% per cento per i probabili redditi imponibili futuri del sesto anno di proiezione;

- l’80% per cento per i probabili redditi imponibili futuri del settimo anno di proiezione;

- il 100% per cento per i probabili redditi imponibili futuri dell’ottavo anno di proiezione e degli eventuali successivi anni di proiezione.

Infine, l’applicazione dell’art. 84 TUIR stabilisce che la perdita di un periodo d’imposta possa essere computata in diminuzione del reddito dei periodi d’imposta successivi in misura non superiore all’ottanta per cento del reddito imponibile di ciascuno di essi e per l’intero importo che trova capienza in tale ammontare: pertanto, all’imponibile recuperabile risultante al netto degli haircut IVASS descritti in precedenza, viene applicata una riduzione del 20%.

L’importo risultante determina l’ammontare delle nDtA ammissibili: per giungere al valore delle LAC DT, si confronta tale risultato con il valore delle nDtA.

Stefano Carlino, Founding Partner di Carlino, Costanzo & Associati

Alessio Buonfrate, Associato di Carlino, Costanzo & AssociatiAndrea Noè, Senior Consultant di Carlino, Costanzo & Associati

[1] Come definito all’Art. 101, comma 3, Direttiva 2009/138/CE: “Il requisito patrimoniale di solvibilità corrisponde al valore a rischio dei fondi propri di base dell’impresa di assicurazione o di riassicurazione soggetto ad un livello di confidenza del 99,5 % su un periodo di un anno”.

[2]https://www.ivass.it/normativa/nazionale/secondaria-ivass/esiti-pubb-cons/2017/l10-08-epc/Esiti_consultazione_lettera_LAC_del_10_ago.pdf